Die Rohstoffpreise haben im vergangenen Kalenderjahr mit einem Plus von knapp 40 Prozent den stärksten Anstieg seit 2009 verzeichnet und damit nicht unerheblich zum weltweiten Inflationsgeschehen beigetragen. Die Erwartung der Zentralbanken und zahlreicher Marktteilnehmenden war bisher, dass dieser Anstieg wegen der schnellen wirtschaftlichen Erholung nur temporär sei. Doch es spricht einiges dafür, dass die Welt zurzeit den Beginn eines neuen Superzyklus bei Rohstoffen erlebt. Denn die Balance zwischen Rohstoffangebot und Nachfrage beginnt sich zu verändern – zahlreichen Rohstoffmärkten droht in den kommenden Jahren ein Defizit.

Lange Zyklen sind bei Rohstoffen üblich

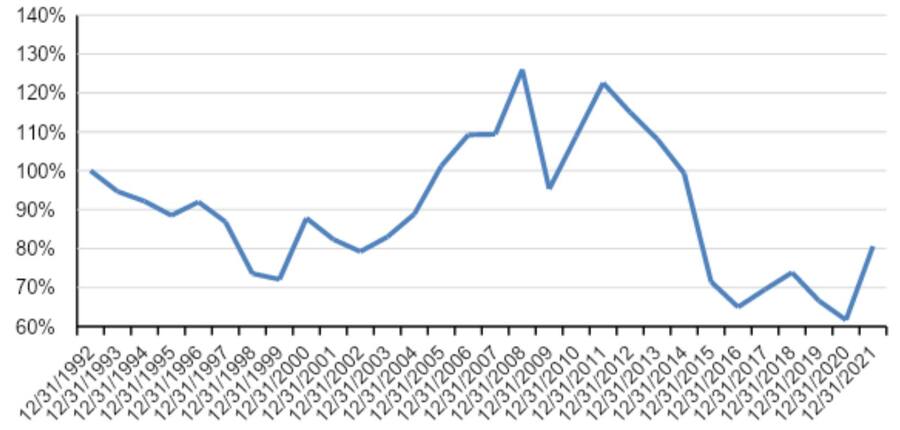

Der letzte Rohstoffsuperzyklus von 2002 bis 2011 hat zu einer Investitionswelle in neue Minen- und Förderprojekte geführt. Die Folgen waren ein überschiessendes Angebot und fallende Rohstoffpreise. Im Verhältnis zur globalen Wirtschaftsleistung haben sich in diesem Zeitraum die Rohstoffpreise um 60 Prozent schlechter entwickelt. Für rohstoffverarbeitende und energieintensive Industrien bedeutete dies erhebliche Effizienzgewinne und für Konsumenten und Konsumentinnen eine relative Preisstabilität beim Endprodukt.

Tilmann Galler ist globaler Kapitalmarktstratege bei J.P. Morgan Asset Management

Zwei grundlegende Veränderungen in der Weichenstellung der Wirtschaftspolitik haben die Wahrscheinlichkeit eines neuen Superzyklus bei den Rohstoffen inzwischen erhöht: Zum einen hat die Pandemie zu einer strukturellen Veränderung in der Fiskalpolitik in den Industrieländern geführt. Immer mehr Regierungen sind inzwischen bereit, die niedrigen Finanzierungskosten für eine expansivere Fiskalpolitik zu nutzen. Die zusätzlich induzierte staatliche Nachfrage bedeutet am Ende des Tages eine stärkere Nachfrage nach Konsum- und Investitionsgütern und damit auch nach Rohstoffen.

Netto-Null hat seinen Preis

Die zweite entscheidende Weichenstellung findet im Gebiet der Nachhaltigkeit statt. Die Verpflichtung der grossen Industrienationen, die Netto-Neuemissionen der Treibhausgase langfristig auf null zurückzuführen, verlangt gewaltige Investitionen in die Energieinfrastruktur und in das Verkehrswesen sowie eine schärfere Regulierung, um das Verbrennen fossiler Brennstoffe unattraktiver zu machen.

Nun würde man eigentlich erwarten, dass die Aussicht auf eine zukünftig niedrigere Nachfrage eher zu fallenden Preisen führen sollte – doch der Effekt scheint sich ins Gegenteil zu verkehren, denn Energie- und Minenunternehmen haben sich mit ihren Investitionsentscheidungen bereits auf die veränderte politische und regulatorische Lage eingestellt. Seit 2016 reinvestieren die Unternehmen einen immer geringeren Anteil ihrer Erlöse in neue Exploration und schütten das Kapital lieber an die Aktionärinnen und Aktionäre aus.

Der aktuelle Mangel an Investitionen kann in einigen Jahren zu einer strukturellen Unterversorgung in zahlreichen Schlüsselrohstoffen führen. Bei fossilen Energieträgern mag das politisch sogar als notwendiges Übel erwünscht sein, da steigende Preise einen grösseren Anreiz für treibhausgasarme Produktionsverfahren und den Umstieg in erneuerbare Energieproduktion darstellen.

Knappheit bei den Industriemetallen

Doch bei Industriemetallen ist die Lage eine andere: Der steigende Bedarf an Batterien aufgrund der Elektrifizierung der Mobilität und der Ausbau des Stromnetzes verschlingen zusätzliche Mengen an Kupfer, Nickel, Aluminium und Kobalt – die Nachfrage nach diesen Rohstoffen und das Preispotenzial werden sich in den nächsten Jahren signifikant erhöhen.

Aus Investorensicht kann ein neuer Rohstoffsuperzyklus zu einer tektonischen Verschiebung an den Börsen führen. Substanzwerte und Dividendenaktien, die grossen Verlierer des vergangenen Jahrzehnts, hätten aufgrund des relativ hohen Anteils an Rohstoff- und Energieunternehmen zukünftig kräftigen Rückenwind.

Rohstoffpreisindex und nominales globales BIP rebasiert auf 100 Prozent im Dezember 92.