Volksnah will die Basler Kantonalbank (BKB) wieder werden. So vermeldete das Staatsinstitut vom Rheinknie seinen Rückzug aus der Zürcher Finanzmetropole auf Ende Jahr. Mit diesem Schritt solle das Profil als führende Basler Bank wieder geschärft werden, heisst es in der Medienmitteilung. Mit ein Grund für den Entscheid sind aber auch wirtschaftliche Kriterien. Die BKB geht davon aus, dass der Standort Zürich mittelfristig nur noch einen «ungenügenden Wertbeitrag generiert».

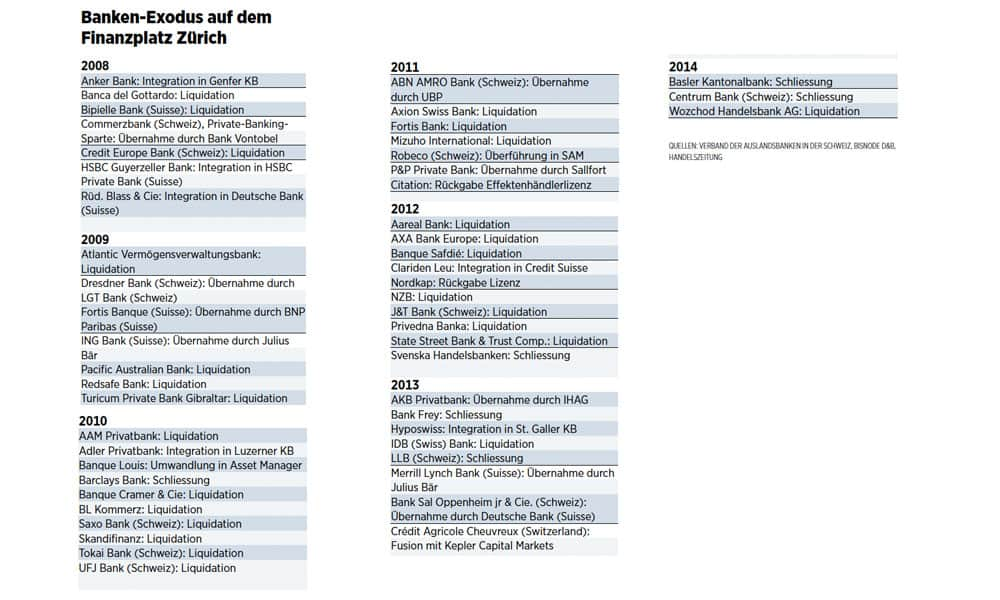

Damit reiht sich die BKB in eine lange Liste von Banken, die sich seit dem Ausbruch der Krise vom Finanzplatz Zürich verabschiedet haben. Seit 2008 sind in der Limmatstadt die Namen von 52 Banken mit in- und ausländischer Herkunft verschwunden. Sie haben ihr Vermögensverwaltungsgeschäft entweder an die Konkurrenz veräussert oder ihre Filialen geschlossen. Das zeigen Daten des Wirtschaftsinformationsdiensts Bisnode D&B und des Verbands der Auslandbanken in der Schweiz, die der «Handelszeitung» exklusiv vorliegen.

Privatbanken verlassen Zürich

Alleine in den letzten eineinhalb Jahren haben rund ein Dutzend Banken in Zürich ihre Türen geschlossen, darunter die beiden liechtensteinischen Institute LLB (Schweiz) und Centrum Bank. Auch bei zwei Kantonalbanken geriet einiges in Bewegung: Die Aargauische Kantonalbank veräusserte ihre Vermögensverwaltungstochter an die zürcherische IHAG Privatbank, die St. Galler Kantonalbank entschied sich, Teile von Hyposwiss zu verkaufen. Für die grösste Transaktion sorgte die Bank Julius Bär, die von Merrill Lynch das Vermögensverwaltungsgeschäft ausserhalb der USA für rund 900 Millionen Franken erwarb.

«Der Rückgang der Privatbanken ist Ausdruck des strukturellen Wandels, den wir derzeit erleben», sagt der St. Galler Bankenprofessor Manuel Ammann. Zürich sei als traditionell starker Platz im Vermögensverwaltungsgeschäft davon überdurchschnittlich betroffen.

Wegradiert sind die goldenen Aussichten, die noch um die Jahrtausendwende Dutzende von Banken aus dem In- und Ausland an die Limmat gelockt hatten. Eine Vielzahl vermögender Kunden aus dem In- und Ausland versprachen gute Geschäfte, jede Bank wollte ihr Stück von diesem lukrativen Private-Banking-Kuchen abschneiden.

«In Zürich musste man einfach dabei sein», sagt Werner Sigg noch heute. Der damalige Chef der Basler Kantonalbank hatte im Winter 1996/97 die Expansion nach Zürich vorangetrieben. «Allerdings spielte das Glück für uns damals eine wesentliche Rolle», sagt Sigg. Er spielt damit auf die Verunsicherung an, die ab Mitte der 1990er-Jahre bei den Angestellten der Schweizerischen Volksbank geherrscht hatte. Zu jener Zeit wurde die SVB vollständig in die Credit Suisse integriert – und dies wurde von einem der besten Private-Banking-Teams nicht mitgetragen.

Eine Million Gewinn pro Mitarbeiter

Dieses «Nova Park»-Team, benannt nach der Filiale beim gleichnamigen Viersternehotel im Zürcher Vorstadtquartier Altstetten, bot sich auf dem Markt feil: 15 Leute mit Depots in Milliardenhöhe – eine hübsche Braut. «Fast ausschliesslich Schweizer Kunden mit überdurchschnittlichen Portfolios und erstklassigen Hypotheken, da mussten wir zugreifen», so Sigg.

Am Dreikönigstag 1997 war es dann so weit. Im Nobelhotel Widder informierte die Basler Kantonalbank über die Eröffnung ihres Zürcher Büros für vermögende Kunden, als erste Kantonalbank aktivierte sie eine eigene Vertretung in einem anderen Kanton. Das von der Volksbank übernommene Team konnte rund 90 Prozent seiner Kunden vom Wechsel überzeugen. Die «Geldmaschine», wie Sigg seine Equipe noch heute nennt, begann zu laufen. «Nova Park» erzielte pro Mitarbeiter einen Bruttogewinn von 1 Million Franken – ein für Basler Verhältnisse traumhafter Pro-Kopf-Betrag.

Das schürte auch bei anderen Kantonalbanken Begehrlichkeiten. Bis 2003 machten sich neben der BKB noch sechs weitere Kantonalbanken in Zürich breit: Jene aus dem Aargau, aus Basel-Landschaft, Genf, Graubünden, Luzern, St. Gallen und der Waadt. Entweder mit einer eigenen Vermögensverwaltungsabteilung oder gar mit einer zugekauften Privatbank.

Das Ziel lag auf der Hand: Mit einem starken Private Banking sollten die Erträge aus dem Zins- und Handelsgeschäft breiter abgestützt werden. In den guten Jahren gelang dies wunschgemäss: Bei der St. Galler Kantonalbank trug die Hyposwiss bis zu 50 Prozent zum Konzerngewinn bei, bei der Luzerner Kantonalbank lag der Beitrag der Privatbank-Tochter Adler & Co. bei einem Drittel.

Private Banking war sicher, einfach und einträglich

Doch inzwischen sind die grossen Träume geplatzt. «Die Zeiten sind vorbei, in welchen das Private Banking sicher, einfach und einträglich war», sagt der Bankenexperte und emeritierte Hochschulprofessor Hans Geiger. Das zeigt sich schon an der Entwicklung des Kosten-Ertrags-Verhältnisses. Diese Zahl, welche die Kosten pro verdientem Franken anzeigt, ist im Vergleich mit den lukrativen Jahren vor der Finanzkrise stark angestiegen – je nach Bank von rund 50 auf bis zu 70 oder gar 80 Prozent.

Das Umfeld für Vermögensverwalter hat sich in den letzten Jahren deutlich geändert. Der zunehmende Wegfall des Bankgeheimnisses und die deutlich angestiegenen regulatorischen Kosten für den grenzüberschreitenden Kundenverkehr haben nicht nur die Akquisition von Neugeldern erschwert, sondern auch spürbar auf die Margen gedrückt.

Geiger bereitet vor allem der massive Abzug von ausländischen Banken aus Zürich Sorgenfalten: «Auslandbanken sind der Gradmesser für einen Finanzplatz. Ziehen sie weg, ist das ein Zeichen von abnehmender Attraktivität.»

Ein Ende dieses Exodus ist noch nicht in Sicht. Nebst jenen Banken, die sich bereits in Zürich vom Schweizer Private Banking verabschiedet haben, darunter bekannte Namen wie ABN Amro und Merrill Lynch, haben weitere Institute wie die britische Standard Chartered und die deutsche Deka Privatbank ihren Rückzug vom Schweizer Markt bis Ende Jahr angekündigt. Gerne würde sich auch der italienische Versicherungskonzern Generali von seiner Privatbank verabschieden. Er sucht seit drei Jahren einen Käufer für seine Tessiner Tochter BSI.

«Verpasste Chancen»

Dass es aber auch anders geht, zeigt ausgerechnet eine andere Kantonalbank. Seit 1998 ist die Graubündner Kantonalbank zu 50 Prozent an der Privatbank Bellerive beteiligt, dazu kommt noch eine weitere 50-Prozent-Beteiligung an der Private Client Bank. Beide Institute haben in den letzten Jahren den Neugeldzufluss erhöhen können. Zudem kann einer der wichtigsten Parameter, das Kosten-Ertrags-Verhältnis, dank striktem Kosten-Management tief gehalten werden. Bellerive-Chef Daniel Wittmer sagt: «Wir haben für uns einen Weg gefunden, wie wir unser Private Banking kostengünstig und effizient erstellen können, ohne bei Service und Performance Einbussen hinnehmen zu müssen.»

Einen solchen Chef hätte sich Ex-BKB-CEO Sigg als seinen Nachfolger gewünscht. «Es sind zu viele Fehler gemacht worden», sagt der heutige Pensionär, «dabei hätte die Basler Kantonalbank auch heute noch enorme Marktchancen in Zürich.»

Klicken zum vergrössern