KMU in der Corona-Krise: Was kann ich tun?

Die Corona-Pandemie stellt KMU vor grösste Herausforderungen. Das Geschäft ist geschlossen, der Umsatz bricht ein, das hat wiederum Folgen für die Zulieferer. Ein Domino-Effekt, den es mit allen möglichen Massnahmen aufzuhalten gilt. Die betroffenen Unternehmen kämpfen ums Überleben – dabei unterstützen wir Sie ganz konkret mit dem KMU-Krisenmanager.

- Kapitel 1KMU in Not: Was kann ich tun?

- Kapitel 2Lohnkosten und Kurzarbeit

- Kapitel 3Kredite beantragen - Soforthilfe sichern

- Kapitel 4Arbeitsrecht: Homeoffice, Schutz und mehr

- Kapitel 5Kommunikation in der Krise

- Kapitel 6Wenn die Kunden nicht zahlen

- Kapitel 7Marketing – jetzt und für die Zukunft

- Kapitel 8Ernsthafte Liquiditätskrise

- Kapitel 9Wenn Insolvenz droht - richtig reagieren

- Kapitel 10Schritt für Schritt in die Zukunft

- Kapitel 11KMU-Update-Service

- Kapitel 12Weitere Ratgeber

Die Lieferanten stellen Rechnungen, Löhne wollen bezahlt sein und es kommt kein Geld mehr rein – das ist jetzt die Realität vieler KMU. Das Massnahmenpaket des Bundes zur Soforthilfe im Umfang von 20 Milliarden verhilft den Unternehmen rasch zu Geld. Berechtigt sind grundsätzlich alle im Handelsregister eingetragenen Unternehmen.

So funktioniert es: Sie erhalten von Ihrer Hausbank Kredite bis zu 10 Prozent Ihres Umsatzes oder bis maximal 20 Millionen Franken. Für diese Überbrückungskredite übernimmt der Bund eine Bürgschaft. Sprich: Der Bund trägt das Risiko.

Es gibt zwei Arten von Krediten: Covid-19 und Covid-19 Plus. Bei beiden Programmen laufen die Fäden bei Ihrer Hausbank zusammen: Diese informiert, prüft die Anträge und zahlt die Beträge aus – unkompliziert und unbürokratisch. Gesuche können bis zum 31. Juli 2020 gestellt werden.

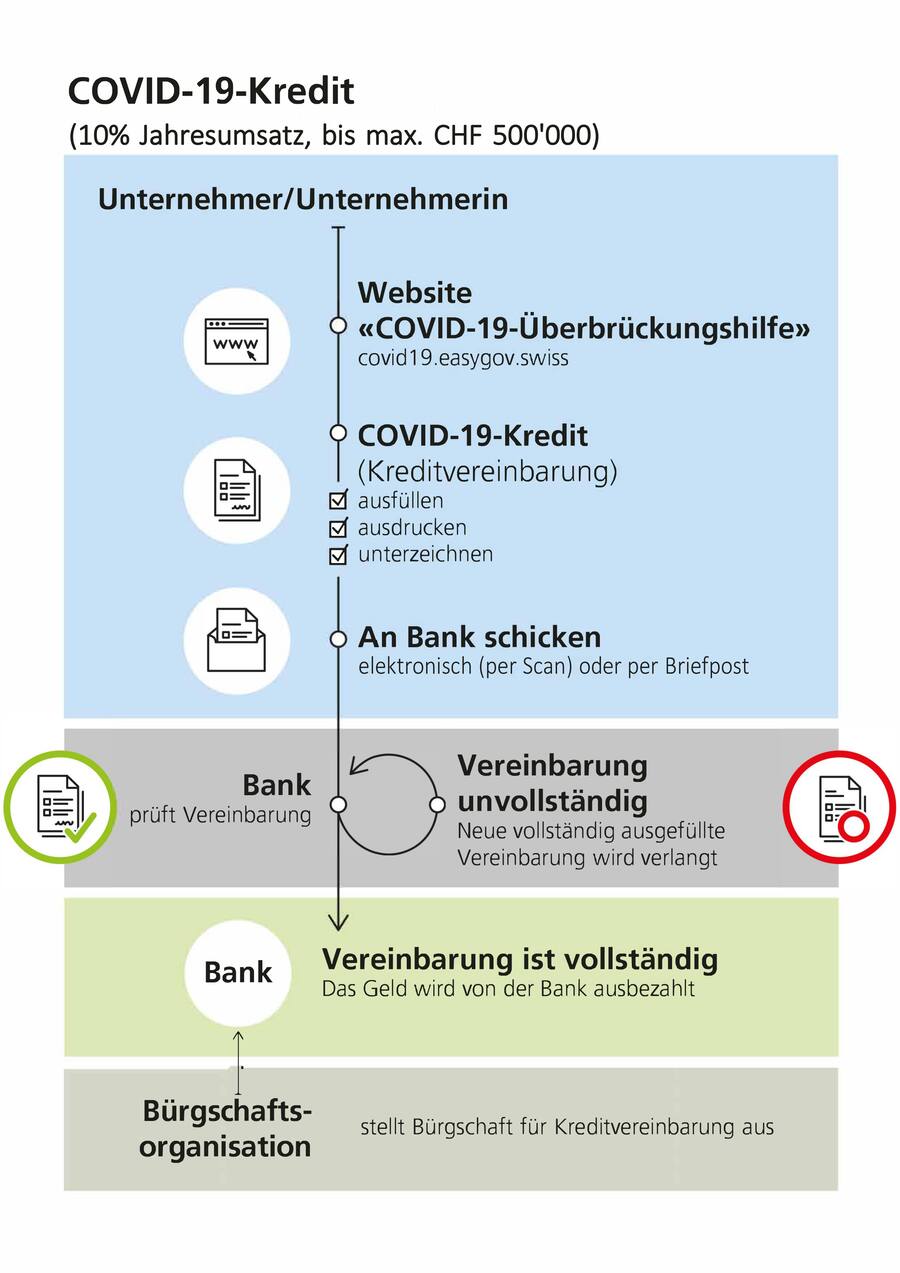

Covid-19-Kredit – bis 500’000 Franken

Für diese Überbrückungskredite von maximal 500’000 Franken bürgt der Bund zu 100 Prozent. Rund 90 Prozent der Unternehmen dürften damit abgedeckt sein. Und das sind die Bedingungen:

- Zinssatz: 0,0 Prozent (der Bund kann den Satz einmal jährlich, erstmals per 31. März 2021, an die Marktentwicklung anpassen)

- Keine Gebühren

- Kreditsumme: maximal 10 Prozent des letztjährigen Umsatzes

- Laufzeit: 5 Jahre

Achtung: Wer auf dem Formular falsche Angaben macht, kann wegen Betrug und Urkundenfälschung mit bis zu 100’000 Franken belangt werden.

So reichen Sie das Gesuch für Ihren COVID-19-Kredit ein

- Hier finden Sie alle Informationen sowie den Kreditantrag zum Herunterladen. Füllen Sie alle verlangten Felder aus und drucken Sie das PDF aus.

- Unterschreiben Sie den Antrag.

- Scannen Sie den Antrag ein und schicken Sie ihn per E-Mail an Ihre Bank oder senden Sie das Dokument per Briefpost.

- Die Bank prüft die Vereinbarung. Wenn sie komplett ist, wird Ihnen das Geld direkt von der Bank ausgezahlt. Das geschieht so rasch wie möglich – im Idealfall innert 30 Minuten.

Covid-19-Kredit Plus – für höhere Beträge

Es geht um Summen zwischen 500’000 und 19,5 Millionen Franken. Bei diesen Überbrückungskrediten verlangen die Banken aufwendigere Kreditanträge und Überprüfungen. Der Bund bürgt hier für 85 Prozent der Summe, die anderen 15 Prozent sind das Risiko der Bank. Die Bedingungen (Details erfahren Sie bei Ihrer Bank):

- Zinssatz: 0,5 Prozent für die vom Bund garantierten 85 Prozent des Kredits (der Bund kann den Satz einmal jährlich, erstmals per 31. März 2021, an die Marktentwicklung anpassen)

- Zinssatz auf den restlichen 15 Prozent: je nach Bank

- Keine Gebühren

- Kreditsumme: maximal 10 Prozent des letztjährigen Umsatzes

- Laufzeit: 5 Jahre

Wichtig: Sie müssen zuerst eine Vereinbarung für den COVID-19-Kredit einreichen, bevor Sie den Antrag für den COVID-19-Kredit Plus für eine Summe über 500’000 Franken stellen können.

So reichen Sie das Gesuch für Ihren COVID-19-Plus-Kredit ein

- Hier finden Sie alle Informationen sowie den Kreditantrag zum Herunterladen. Füllen Sie alle verlangten Felder aus und drucken Sie das PDF aus.

- Unterschreiben Sie den Antrag.

- Scannen Sie den Antrag ein und schicken Sie ihn per E-Mail an Ihre Bank oder senden Sie das Dokument per Briefpost.

- Die Bank prüft die Vollständigkeit des Antrags und leitet ihn an die Bürgschaftsorganisation.

- Nachdem die Bürgschaftsorganisation den Kredit freigegeben hat, wird das Geld von der Bank ausgezahlt.

Gut zu wissen

Wenn Sie einen der beiden Überbrückungskredite in Anspruch nehmen,

- dürfen Sie keine weiteren Kredite aus einem Solidaritätsfonds – etwa von einem Kanton – beantragen.

- dürfen Sie keine weiteren laufenden Kreditanträge bei einer Bank haben.

- muss Ihr Unternehmen vor dem 1. März 2020 bestanden haben.

- darf Ihr Betrieb nicht in einem Liquidationsverfahren stecken.

- muss Ihr Unternehmen durch die Pandemie erheblich beeinträchtigt sein.

Die Finanzspritze des Bundes darf nur zweckgebunden eingesetzt werden, um den Liquiditätsengpass zu überwinden. Nicht erlaubt ist es, das Kapital zur Auszahlung von Tantiemen, Dividenden oder zur Rückerstattung von Kapitaleinlagen und Gruppendarlehen oder für Investitionen zu verwenden.

Alle Informationen zur Abwicklung der beiden Unterstützungsprogramme finden Sie auf der Website des Bundes «Überbrückungskredite für Unternehmen».

Die Banken, die COVID-Kredite gewähren, finden Sie hier.

Zusätzliche Unterstützung von Banken und Postfinance

Zusätzlich zu den Überbrückungskrediten des Bundes hat eine Reihe von Banken – etwa die Postfinance und verschiedene Kantonalbanken – eine weitergehende Unterstützung von KMU in ihrer Marktregion angekündigt, zum Beispiel:

- Überbrückungshilfen

- Zinslose Darlehen

- Aussetzung der Amortisation von Krediten

- Soforthilfen

Fragen Sie Ihre Hausbank danach. Wenn es dann zum Gespräch mit der Bank kommt, lohnt es sich, sich gut darauf vorzubereiten. Stellen Sie folgende Informationen zusammen, damit sich die Bank ein realistisches Bild von Ihrem Unternehmen machen kann:

- Kalkulieren Sie, wie hoch die Umsatzeinbussen nach Beginn der Corona-Krise sind.

- Listen Sie auf, mit welchen weiteren Einbussen Sie für die kommenden drei und sechs Monate rechnen.

- Prüfen Sie, ob Sie Lohnkosten mit Kurzarbeit reduzieren können. Informieren Sie die Bank, falls Sie den Antrag bereits gestellt haben oder er schon bewilligt wurde. Nehmen Sie die Kopien der Dokumente (Antrag/Bescheid) zum Bankgespräch mit.

- Prüfen Sie, ob sich die Miete reduzieren lässt. Bitten Sie den Vermieter um eine komplette oder teilweise Stundung der Zahlungen. Nehmen Sie seine Antwort zum Gespräch mit.

- Sprechen Sie die Bank darauf an, ob es möglich wäre, den Zins auf bereits bestehende Kredite zu stunden.

Bürgschaftsgenossenschaften anfragen

Es besteht auch die Möglichkeit, einen Bankkredit bei einer Bürgschaftsgenossenschaft abzusichern. In der Schweiz gibt es vier regionale Bürgschaftsgenossenschaften: die Bürgschaft Westschweiz, die BG Mitte, die BG Ost-Süd und die in der ganzen Schweiz tätige BG SAFFA, die sich an Unternehmerinnen richtet.

Mehr zu den Bürgeschaftsgenossenschaften finden Sie hier.

Mietzinskosten reduzieren

Versuchen Sie, von Ihrem Vermieter eine Reduktion oder einen Aufschub des Mietzinses (oder beides) zu erwirken.

Das ist neu in der Corona-Krise

- Es gibt Vermieter, die wegen der Corona-Krise ihren Mietern den Mietzins vorübergehend erlassen, bis sie das Geschäft wieder öffnen und Umsatz generieren können. Dies schlägt etwa der Mieterverband Ostschweiz vor.

- Der Schweizerische Hauseigentümerverband (HEV) rät den Vermietern der betroffenen Geschäfte zu alternativen Lösungen: Sie könnten Ratenzahlungen ermöglichen oder längere Zahlungsfristen gewähren.

Schreiben Sie dem Vermieter einen Brief. Erklären Sie darin, wie sich die erzwungene Geschäftsschliessung auf Ihr Geschäft auswirkt, und bitten Sie ihn um ein Entgegenkommen: das kann vorübergehende Erlassung, eine Reduktion oder einen Aufschub des Mietzinses sein.

- Eine Vorlage finden Sie hier: Zum Download

- Im Kapitel Kommunikation in der Krise finden Sie unter dem Stichwort «Lieferanten» gute Tipps auch für Ihr Gespräch mit dem Vermieter.

Tipp: Prüfen Sie, ob Sie Teile der Mieträumlichkeiten, die Sie gegenwärtig nicht zwingend benötigen, kündigen können, zum Beispiel Aussenlager, Keller oder Garagen. Damit reduzieren Sie unnötige Fixkosten.

Gut zu wissen: Der Bundesrat hat die Nachfrist bei Verzug mit der Mietzinszahlung von 30 auf 90 Tage verlängert. Der Vermieter kann Ihnen also eine Kündigung wegen Zahlungsverzug erst nach drei Monaten schicken. Das gilt für Mieten und Nebenkosten, die zwischen dem 13. März und dem 31. Mai 2020 fällig werden – aber nur, wenn Sie aufgrund von behördlich angeordneten Massnahmen zur Bekämpfung des Coronavirus in Rückstand geraten.

Der Ständerat ist am 8. Juni dem Entscheid des Nationalrats gefolgt und hat einer nachträglichen Reduktion der Geschäftsmieten zugestimmt. Geschäftsbetreiber sollen ihren Vermieter für die Dauer der behördlichen Schliessung nur 40 Prozent der Miete schulden, die restlichen 60 Prozent trägt der Vermieter. Die Regelung soll für Mieten von bis zu 20'000 Franken im Monat gelten. Bei einem Mietzins zwischen 15'000 und 20'000 Franken können Mieter wie Vermieter auf diese Lösung verzichten.

Vorgesehen ist, dass auch Betriebe, die ihre Aktivitäten reduzieren mussten, in begrenztem Umfang von einer Ermässigung profitieren können. Für Vermieter soll der Bundesrat einen Härtefallfonds von 20 Millionen Franken vorsehen. Bereits getroffene Vereinbarungen zwischen Mietparteien behalten ihre Gültigkeit. Der Bundesrat hat nun den Auftrag, ein entsprechendes Gesetz auszuarbeiten.

Weitere Kosteneinsparungen

- Leasing prüfen: Klären Sie, ob Sie Occasions-Maschinen, Geräte oder Fahrzeuge nachträglich leasen können, um sich so Liquidität zu beschaffen.

- Mietkaution verflüssigen: Durch den Abschluss einer Mietkautionsversicherung können Sie die hinterlegte Mietkaution flüssig machen. Vergleichen Sie die Angebote. Aber Achtung: die Mietkautionsversicherung ist keine Haftpflichtversicherung, sondern eine Bürgschaft des Versicherers. Zudem generiert die Versicherung neue Kosten. Wägen Sie ab, wie dringend Ihr Liquiditätsbedarf ist.

- Aufschub: Ersuchen Sie Ihre Lieferanten um eine Stundung der ausstehenden Beträge. Einen Versuch ist es wert. Eine Briefvorlage finden Sie hier: zum Download

- Darlehen: Prüfen Sie die Möglichkeit, Überbrückungsdarlehen in Ihrem privaten Umfeld aufzunehmen. Dabei sollten Sie unbedingt einen Darlehensvertrag aufsetzen, in dem Laufzeit, Rückzahlungsmodus und Verzinsung festgehalten sind. Eine Vorlage finden Sie hier zum Download. Oder klären Sie ab, ob im Notfall auch das Darlehen eines Online-Kredit-Anbieters infrage kommt. Prüfen Sie aber unbedingt die Konditionen und lassen Sie sich nach Möglichkeit von einer unabhängigen Stelle, etwa von Ihrem Treuhänder, beraten.

Viele KMU tragen gerade jetzt schwer an den finanziellen Belastungen durch die Sozialversicherungsbeiträge und die Mehrwertsteuer. Auch hier gibt es Erleichterungen:

Zahlungsaufschub AHV

Von der Krise betroffene Unternehmen können sich bei den AHV-Ausgleichskassen melden, um einen vorübergehenden zinslosen Zahlungsaufschub für die Beiträge an die Sozialversicherung (AHV/IV/EO/ALV) zu erhalten.

Verzicht auf Verzugszinsen

Vom 21. März bis 31. Dezember 2020 verzichtet die Eidgenössische Steuerverwaltung auf Verzugszinsen. Wer die Mehrwertsteuer, die besondere Verbrauchssteuer, Lenkungsabgaben und Zollabgaben verspätet bezahlt, schuldet keinen Verzugszins. Ausgenommen sind Verrechnungsabgaben und Stempelsteuer. Einen Verzicht auf Verzugszinsen garantiert der Bund ebenso bei der Direkten Bundessteuer (ab 1. März bis 31. Dezember 2020).

Achtung: Die Fristen der Steuererhebung bleiben unverändert, es sind aber Zahlungserleichterungen vorgesehen. Ist eine Zahlung innert Frist mit einer erheblichen Härte verbunden, kann die Steuerbehörde auf Gesuch hin Stundungen oder Ratenzahlungen bewilligen (mehr dazu auf der Website der Eidgenössischen Steuerverwaltung).

Aktivierung der Arbeitgeberbeitragsreserve bei der Pensionskasse

Wenn Sie eine Arbeitgeberbeitragsreserve (AGBR) für die Pensionskassenbeiträge eingerichtet haben, können Sie diese Reserven jetzt nutzen: Seit 26. März 2020 ist es während der nächsten sechs Monate möglich, diese Reserven für die Bezahlung der gesamten BVG-Prämien zu verwenden. Möchten Sie dies tun, müssen Sie das Ihrer Vorsorgeeinrichtung schriftlich mitteilen. Das Vorsorgereglement oder der Anschlussvertrag müssen dafür nicht geändert werden.