CHF 198.00 – Karte bitte, zeigt das Kassenterminal. Doch der junge Mann im Elektronikmarkt zückt nicht das Portemonnaie, um seine neuen Kopfhörer zu bezahlen, sondern das Handy und hält es an den Kartenleser. Ein Druck auf den Fingerabdrucksensor, das Terminal piepst zufrieden, dann rattert die Quittung aus dem Drucker. Und ausser dem Händler freut sich auch Apple über den Kauf. Denn abgewickelt wurde die Transaktion über Apple Pay.

Überraschender Blitzstart

Seit 7. Juli sind diese kontaktlosen Zahlungen in der Schweiz möglich. Der Blitzstart von Apple Pay hat alle überrascht. Denn jahrelang ging hierzulande fast gar nichts in Sachen Mobile Payment – und das, obwohl die Schweiz mit ihrer starken Bankenszene für eine Vorreiterrolle prädestiniert gewesen wäre.

Dann positionierten sich innert weniger Wochen gleich drei Player: Die beiden Newcomer Twint und Paymit gaben ihre Fusion bekannt und wollen sich als Schweizer Standardlösung etablieren. Bis Ende 2017 peilt man hierzulande eine Million Nutzer an. Wenige Tage später präsentierte Swatch die Bellamy. Die nach einem Schriftsteller benannte Plastikuhr fungiert als kontaktlose Visa-Karte. Die Ziele setzt Swatch-Group-Chef Nick Hayek bescheiden: «Von einer normalen Swatch verkaufen wir weltweit 300'000 bis 500'000 Stück. Wenn wir von einer Payment-Uhr 50'000 Stück verkaufen, ist das schon gut. Design ist wichtiger als Funktionalität.»

Immer griffbereit

Noch steckt der Markt für kontaktlose Zahlungen weltweit in den Kinderschuhen. Doch das Potenzial ist gewaltig: Allein in den USA werden jährlich 4000 Milliarden Dollar an den Ladenkassen umgesetzt, in der Schweiz sind es 88 Milliarden Franken. «Wer das Smartphone immer dabeihat, braucht mittelfristig kein anderes Bezahlverfahren mehr», sagt Ingolf Zies, Partner bei der Unternehmensberatung Bain & Company.

Zahlungen per Smartphone sind schneller und bequemer als per Kreditkarte oder Bargeld. «Das Handy hat man sowieso immer dabei und griffbereit, man ist vertraut mit dem Umgang», sagt Tobias Trütsch, Experte für Mobile Payment und Ökonom an der HSG: «Dann ist es nur noch ein kleiner Schritt, um es auch für Zahlungen zu benutzen.»

So verwenden in Dänemark bereits über 50 Prozent der Bevölkerung das lokale System Mobile Pay; 45 Prozent der Schweden nutzen das dortige Pendant Swish. Nun drängen gleich mehrere IT-Giganten in den Markt. In den achtziger Jahren herrschte der Kampf der PC-Systeme, in den Neunzigern der Kampf der Suchmaschinen, in den nuller Jahren der Kampf der Smartphones. Nun entscheidet sich, wer bei Mobile Payment die Oberhand gewinnt.

Am Ende zahlt immer der Käufer

Dem Gewinner winken Milliardeneinnahmen. Apple etwa verrechnet dem Kreditkartenherausgeber (Issuer) in den USA 0,15 Prozent auf jede Transaktion mit Apple Pay; in China sind es 0,07 Prozent. Schweizer Zahlen sind nicht erhältlich. Twint belastet die andere Partei, den Kreditkartenpartner der Händler (Acquirer), mit einem gestaffelten – und günstigeren – Tarif: Bei Transaktionen bis 5 Franken etwa sind es 2 Rappen, bei Käufen über 100 Franken sind es 20 Rappen.

Bellamy holt sich das Geld direkt vom Kunden: Die Aktivierung der Uhr kostet 5 Franken, das Aufladen mit einem Geldbetrag 3 Franken, jede Saldoabfrage 60 Rappen etc. Doch egal wo die Kosten anfallen: Am Ende zahlt immer der Käufer.

Akzeptanz als wichtigster Erfolgsfaktor

Wer hat die besten Karten im Kampf der Systeme? Wichtigster Erfolgsfaktor ist die Akzeptanz im Handel. Hierzulande treffen Apple und Bellamy auf gut vorbereitetes Terrain. Zwar ist die Schweiz noch mehrheitlich ein Bargeldland. Doch zwei Drittel der Kassenterminals sind bereits für kontaktlose Zahlungen eingerichtet; im internationalen Vergleich ist das sehr viel (in den USA etwa sind es nur fünf Prozent). 2020 werden es alle sein.

Das hilft Apple und Bellamy, die auf der bestehenden Kreditkarteninfrastruktur aufbauen. Für Twint muss der Handel nachrüsten: Das sogenannte Beacon, ein auf der Funktechnologie Bluetooth basierender Kontaktpunkt, kostet den Händler 150 bis 200 Franken und muss in die Kassensoftware integriert werden. Twints Trumpf: Das System läuft auf Apple- und auf Android-Geräten. Apple Pay hingegen ist nur auf den eigenen Geräten verfügbar. Das sind in der Schweiz immerhin 53 Prozent aller Smartphones – allerdings sind nur die jüngeren Generationen (ab iPhone 6) zahlungsfähig. Bellamy benötigt gar kein Handy.

5 bis 10 Millionen Marketingbudget

Beide Systeme können an jedem kontaktlosen Terminal der Welt genutzt werden. Twint hingegen ist eine rein schweizerische Lösung. Für Auslandseinsätze müsste mit anderen lokalen Anbietern eine Art Roaming-Vertrag abgeschlossen werden, ähnlich wie dies Telekomanbieter tun für ihre Handykunden. Derzeit ist das nicht geplant. Dafür geniesst die Lösung die Unterstützung der meisten namhaften Schweizer Geldinstitute und Kreditkartenherausgeber. Apple Pay und Bellamy haben mit der Cornèr Bank derzeit nur den kleinsten der vier Schweizer Kreditkartenanbieter im Rücken.

Das Ungleichgewicht freilich dürfte nur eine Frage der Zeit sein. In den USA begann Apple Pay mit sechs Partnerbanken, inzwischen sind es 2500. Und das, obwohl der Konzern von jedem Kreditkartenherausgeber fünf bis zehn Millionen Franken Marketingbudget für Apple Pay verlangt. Denn: «In England haben die Kreditkartenanträge zugenommen bei jenen Herausgebern, die Apple Pay anbieten», sagt Paymit-Chef Armin Schmid.

So benutzerfreundlich wie möglich

Zweites Killerkriterium im Kampf um das Zahlungsmittel der Zukunft ist die Benutzerfreundlichkeit. Eine Zahlung ist dann am angenehmsten, wenn sie für den Kunden völlig in den Hintergrund tritt – wie etwa beim Fahrtenvermittler Uber. «Ein bis zwei Klicks können schon zu viel sein», sagt Bain-Mann Zies.

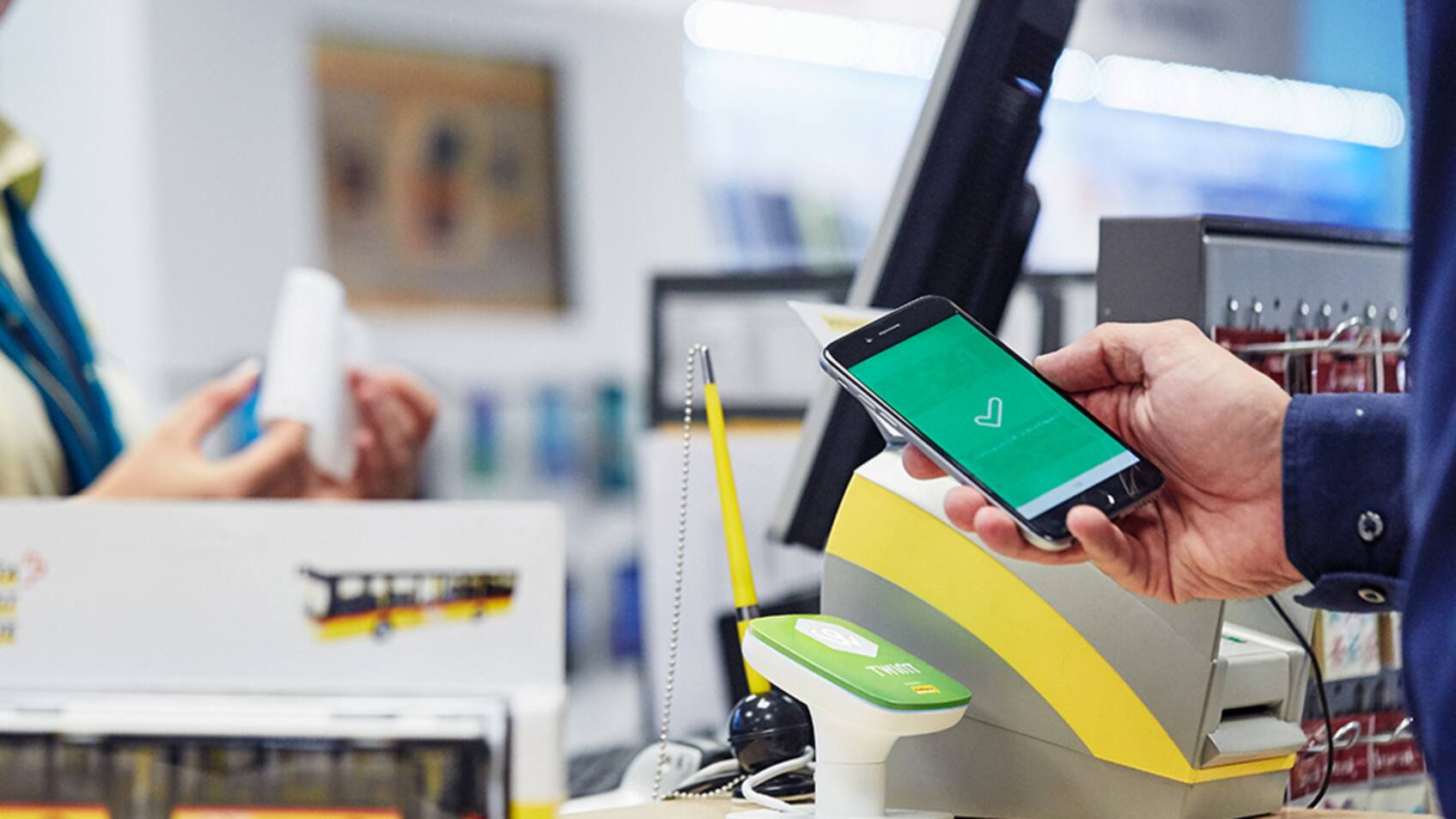

Hier haben Bellamy und Apple Pay die Nase vorn: Die Uhr bzw. das Smartphone ans Terminal halten reicht, bei Apple Pay muss man die Zahlung zudem noch mittels Fingerabdruck autorisieren. Für Twint muss man hingegen erst eine App installieren, allenfalls Guthaben aufladen, an der Kasse die App öffnen, falls kein Beacon vorhanden ist, einen QR-Code scannen und schliesslich die Zahlung autorisieren.

Twint mit Zusatzfunktionen

Dafür wirbt Twint mit Zusatzfunktionen: So ersetzt die App die Kundenkarte aus Plastik und schreibt etwa Treuepunkte automatisch gut. Auch elektronische Coupons mit Sonderangeboten sind denkbar. Die Bezahlung in Onlineshops ist bereits möglich, ebenso die Überweisung zwischen Privatpersonen. Bis Ende Jahr will Twint zudem in ersten Restaurants ihre Zahlfunktion anbieten: Die Tische sind dann mit einem QR-Code ausgestattet, den der Kunde nach dem Essen mit der App scannen kann.

Auch Apple Pay bietet zahlreiche Zusatzanwendungen – in den USA etwa Barabhebungen am Geldautomaten. Aber Twint gehe im Anwendungsbereich deutlich darüber hinaus, sagt Urs Rüegsegger, CEO des Finanzdienstleisters SIX Group. Auch weil Twint Zugang zu den Einkaufsdaten hat, was der Benutzer aber untersagen kann. Apple wirbt aktiv mit Datenschutz als Verkaufsargument und erhebt die Transaktionsdaten gar nicht erst.

Daten statt Gebühren

Am Horizont lauern bereits mächtige Herausforderer. Google ist mit Android Pay in den USA und Grossbritannien aktiv. Die Funktionen sind Apple Pay sehr ähnlich, Gebühren werden nicht erhoben. Dafür wertet Android Pay, typisch für Google, die Einkaufsdaten zu Werbezwecken aus. «Alleine deswegen werden manche User diese Lösung nicht wollen», sagt der Schweizer Fintech-Experte Marc Bernegger. Demnächst soll Android Pay in weiteren Ländern lanciert werden. «Für die Schweiz haben wir momentan noch nichts anzukündigen», heisst es bei Google.

Samsung, der weltgrösste Hersteller von Smartphones, setzt nicht auf das Zahlungssystem des Verbündeten Google, sondern hat ein eigenes lanciert. Auch Samsung verlangt keine Transaktionsgebühren. Die Südkoreaner betrachten die Zahlungsfunktion vielmehr als ein zusätzliches Verkaufsargument für ihre Smartphones. Samsung Pay ist bereits in acht Märkten aktiv, allein diesen Juni wurde in Südkorea damit über eine Milliarde Dollar umgesetzt. Eine Lancierung ist auch in der Schweiz geplant. «Wir sind diesbezüglich zurzeit in Gesprächen mit möglichen Partnern», sagt Gordon Müller, Pressesprecher Samsung Schweiz. «Momentan steht noch kein Termin fest.»

Geringe Marktchancen

Jüngst ist auch Microsoft in den Markt eingestiegen. Vorerst gibt es die Wallet nur in den USA, und die Marktchancen dürften ebenso mikroskopisch sein wie der Marktanteil der Windows-Smartphones (weltweit 0,7 Prozent).

Bereits etabliert sind hingegen die chinesischen Lokalgrössen WeChat (200 Millionen verbundene Bankkonti) von Tencent und Alipay (300 Millionen) von Alibaba. Auch andere Uhrenhersteller mischen mit: Mondaine etwa hat einen Universal-Chip entwickelt, der sich an jedes Armband anclippen lässt. Auf dem Weltmarkt dürfte das ebenso wenig Chancen haben wie die verschiedenen Schweizer Start-ups, die ihr Glück versucht haben: Klimpr und die Swisscom-Tochter Tapit haben bereits wieder aufgegeben, auch die Genfer Mobino hat sich nicht durchgesetzt.

Bellamy hat gravierende Nachteile

Das droht auch Bellamy, denn die Kreditkartenuhr hat einige gravierende Nachteile: Neben der Zahlung bietet sie keine weiteren Funktionen. Das Billig-Design des Plastiktickers ist Geschmackssache. Vor Benutzung muss die Bellamy mit Geld aufgeladen werden, danach sind die Transaktionen auf 1000 Franken pro Zahlung und 2500 Franken pro Jahr beschränkt. Wenn die hinterlegte Kreditkarte nach zwei Jahren abläuft, muss man für 105 Franken eine neue Uhr kaufen.

Auch sonst ist die Bellamy für den Kunden die teuerste Bezahllösung: «Die Einschränkungen und Gebühren durch die Banken sind eine Katastrophe», sagt auch Swatch-Group-Chef Nick Hayek. «Aber das haben wir leider nicht in der Hand.»

Nächstes Jahr will Hayek eine Version 2.0 der Bellamy lancieren, die flexibler ist und bei der die Kunden ihre gewohnte Kreditkarte hinterlegen können. Doch vorerst dürfte das Portemonnaie am Handgelenk eine Nischenanwendung bleiben: «Wir sehen in China, dass viele Eltern die Uhr als Notgroschen für ihre Kinder verwenden», sagt Carlo Giordanetti, Creative Director bei Swatch.

Keine Chance für Twint

Twint hat international ebenfalls keine Chance. Bestenfalls als lokale Alternative zu den IT-Giganten könnte man sich positionieren – auch weil die Grossbanken hierzulande noch immer einen Vertrauensbonus geniessen, wenn es um die Abwicklung von Zahlungen geht. Langfristig dürfte alles auf den alten Zweikampf Apple vs. Google hinauslaufen – mit Startvorteil für Apple.

Vergangenes Jahr wurden über Apple Pay bereits Transaktionen im Wert von 10,9 Milliarden Dollar abgewickelt. «Wir gewinnen jede Woche eine Million User», sagte Apple-Pay-Chefin Jennifer Bailey im März der US-Website TechCrunch. Langfristig aber hat Googles Android mit einem weltweiten Marktanteil bei den Smartphones von 84 Prozent die besten Chancen, auch den Payment-Markt zu dominieren.

Zukunft ohne Banken

Experten spinnen den Gedanken zum Zahlungssystem der Zukunft schon weiter. Irgendwann könnten die grossen IT-Player die Kreditkarte umgehen und ein eigenes Apple- oder Google-Konto anbieten. Dazu brauchen sie eine Banklizenz. Google hat eine solche bereits für Europa. «Das wäre auch für Apple ein sehr kleiner Schritt», sagt Paymit-Chef Schmid.

Vorerst will Apple nichts davon wissen: Man baue lieber auf Partnerschaften mit den Banken, die die Kunden kennen, verkündete Jennifer Bailey kürzlich in einem Interview. Doch das kann sich jederzeit ändern. «Die Kreditkartenherausgeber müssen ihre Rolle finden», sagt Alexander Schultz-Wirth, Advisory Partner bei PwC: «In fünf bis sechs Jahren könnte es kritisch werden.»

Und die nächste Kundengeneration, die Millennials, wird vielleicht gar kein Bankkonto mehr haben, sondern alle ihre Geldgeschäfte mit Hilfe eines rein digitalen Players erledigen. Entsprechende Start-ups wie Number26 in Deutschland oder das englische Revolut sammeln derzeit viel Risikokapital ein; PayPal ist bereits seit längerem in diesem Markt aktiv. «Die primäre Bankverbindung läuft dann über das Smartphone», erwartet Fintech-Experte Bernegger.

Bis dahin freilich werden noch viele Kassenterminals beim Anblick eines Smartphones zufrieden piepsen.