Die Aktien der 20 wichtigsten Schweizer Unternehmen bilden zusammen den SMI. Ab diesem Dienstag sieht dieser anders aus. Neu wird Alcon aufgenommen. Der SMI besteht dann einen Tag lang aus 21 Aktien. Am Mittwoch wird die Zahl der SMI-Titel wieder auf 20 reduziert: die Aktie von Julius Bär fliegt aus dem Index.

Der Börsengang von Alcon ist einer der grössten in diesem Jahr – in der Schweiz sicher, wohl aber in ganz Europa: Am ersten Handels-Vormittag entstand eine Marktkapitalisierung von rund 27 Milliarden Dollar. Zum Vergleich: Bei Stadler Rail – dem Bahnhersteller von Peter Spuhler, der ebenfalls noch vor Ostern kotiert sein dürfte, vielleicht schon diesen Freitag – rechnen Analysten mit einem Marktwert von gut 4 Milliarden Dollar.

Wir beantworten die zehn wichtigsten Fragen zum Alcon-Börsengang:

1. Was macht Alcon eigentlich?

Alcon ist in der Augenheilkunde tätig. Das Unternehmen beliefert Spitäler mit medizinischen Geräten und Verbrauchsmaterial für Augenoperationen. Auch Linsen-Implantate – also künstliche Linsen – sind ein wichtiges Geschäft.

Alcon ist aber auch im Konsumgüter-Hersteller: Unter diversen Marken vertreibt das Unternehmen Kontaktlinsen und alles, was Linsenträger brauchen. Ebenfalls ins Portfolio gehören Augentropfen aller Art – insbesondere für Allergiker.

Hauptmärkte von Alcon sind die USA und Japan. In der Schweiz setzt das Unternehmen mit Sitz in Genf bloss 1 Prozent um (siehe Grafik). Alcon setzt knapp 7,2 Milliarden Dollar um.

2. Wie gross ist der Markt von Alcon?

Die Analysten von Berenberg schätzen den globalen Markt in der Augenheilkunde auf 24,4 Milliarden Dollar. Alcon kommt damit auf einen Marktanteil von 29 Prozent (siehe Grafik).

3. Wer sind die Konkurrenten von Alcon?

Alcon ist in seinem Markt das mit Abstand grösste Unternehmen. Es ist aber nicht allein. Andere namhafte und teils bekannte Unternehmen aus Europa, den USA und Asien sind ebenfalls in diesem Business aktiv (siehe Grafik). Die wichtigsten Rivalen sind Carl Zeiss aus Deutschland sowie Johnson & Johnson und Bausch & Lomb, beide aus den USA.

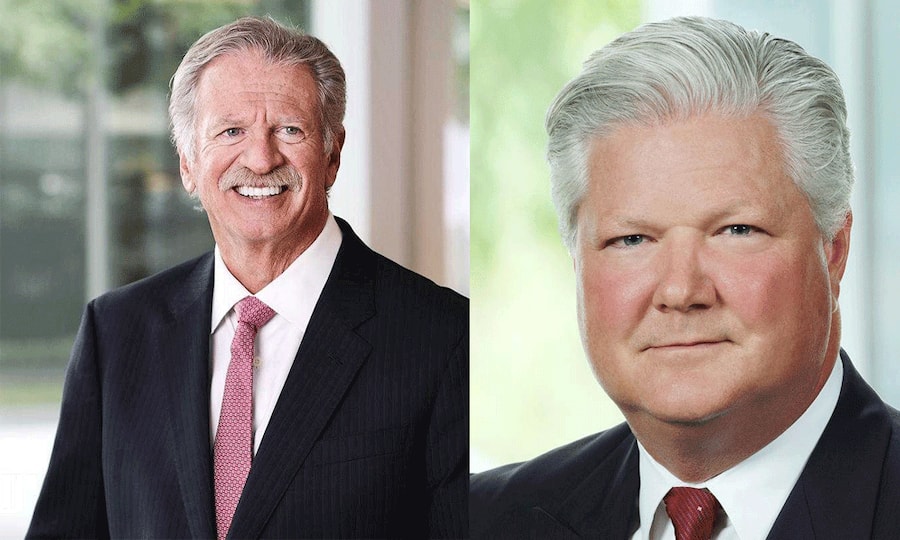

4. Wer führt Alcon?

Chef des Unternehmens ist David Endicott, als Präsident amtiert Mike Ball (siehe Bild unten). Beide sind Amerikaner.

2016 griff der damalige Novartis-Chef Joe Jimenez bei Alcon in Texas durch. Chef Jeff George musste gehen und wurde durch Mike Ball ersetzt. Ball hat das Unternehmen wieder auf den Wachstumspfad gebracht. Nun wird er dafür mit dem Präsidium belohnt.

David Endicott stiess ebenfalls 2016 zu Alcon, als operativer Chef. Jetzt übernimmt er das Amt des Konzernchefs. Die meiste Zeit seiner Karriere verbracht Endicott bei Allergan.

Mike Ball (links) und David Endicott: Der Präsident und der Konzernchef von Alcon.

5. Die Börse liebt Wachstums-Storys. Wie sind da die Aussichten von Alcon?

Einfach beantwortet: Mittel. In den letzten drei Jahren wuchs Alcon im Schnitt um zwei Prozent pro Jahr. Für die kommenden sechs Jahre – also bis 2024 – rechnen die Analysten von Berenberg mit einem durchschnittlichen Umsatzplus von 5,4 Prozent.

Ist diese Fast-Verdreifachung beim Wachstum realistisch? Durchaus. Erstens weil davon auszugehen ist, dass sich Alcon als eigenständiges Unternehmen besser entwickeln kann als unter dem Dach von Novartis. Beim Pharmakonzern war Alcon stets so etwas wie eine ungeliebte Tochter, welcher das Top-Management nur wenig Aufmerksamkeit schenkte.

Zweitens verfügt Alcon über eine starke Marktposition. Drittens sprechen einige Megatrends für Alcon (siehe auch unten, Frage 5).

Zudem rechnen Analysten damit, dass es Alcon gelingen wird, die eigenen Margen signifikant zu erhöhen. Und das wird der Börse fast noch besser gefallen. Gewinnspannen, die schneller steigen als der Umsatz, übersetzt der Aktienmarkt regelmässig in höhere Kurse.

6. Wo liegt die grösste Chance für das Unternehmen?

Alcon als führendes Unternehmen in der Augenheilkunde profitiert von der Alterung der Bevölkerung und der stärkeren Verbreitung von Kurzsichtigkeit im Zeitalter von Smartphones und Computer-Arbeitsplätzen. Daraus ergeben sich wichtige Chancen für das Unternehmen.

In dreissig Jahren werden mehr also doppelt so viele Menschen über 60 Jahren auf der Erde leben als heute. Entsprechend wird auch der Anteil jener Mensch steigen, die an Katarakten (grauer Star) und Glaukomen (grüner Star) erkranken. Auch die Zahl der Menschen, welche unter Kurz- oder Weitsichtigkeit leiden, wird steigen. Aktuell macht Alcon gegen 60 Prozent des Umsatzes mit Hilfsmitteln zur ärztlichen Korrektur von Fehlsichtigkeit.

7. Und was ist mit Risiken?

Alcon hat in den letzten Jahren im Kerngeschäft Marktanteile verloren. Ob und wie das Unternehmen diesen Trend durchbrechen kann, ist offen. Vieles hängt davon ab, wie gut oder schlecht die Neuheiten des Unternehmens von Spitälern und Augenärzten akzeptiert werden – und zu welchem Preis.

Einiges hängt für Alcon auch davon ab, wie Kontaktlinsen-Träger auf neue Produkte reagieren. Mögen sie die Linsen der Konkurrenz lieber, entsteht ein Problem.

Zudem wird die Konkurrenz grösser: Einige Produkte verlieren den Patentschutz, Discount-Kontaktlinsen werden immer besser akzeptiert und die deutsche Carl Zeiss – bislang vor allem ein Spezialist für Brillengläser und augenärztliche Geräte – drängt in den Markt für künstliche Linsen, die ins Auge gesetzt werden.

Kurz: Ohne kontinuierliche Innovation wird Alcon nicht zu den Gewinnern zählen.

8. Was für Dividenden wird Alcon ausschütten?

Für Anleger, die hauptsächlich auf gute Dividendenrenditen schielen, ist Alcon kaum interessant. Für 2019 wird es erstmals nichts geben. Der Cashflow soll zum Abbau von Schulden gebraucht werden. Ab 2020 dann stellt das Alcon-Management eine Ausschüttungsquote von bloss 10 Prozent in Aussicht. Entsprechend ist mit einer Rendite von rund 0,5 Prozent zu rechnen.

Zum Vergleich: Bei Novartis liegt die Dividendenrendite regelmässig über 3 Prozent. Das wird Druck auf den Aktienkurs ausüben. Denn dividenden-gewöhnte Aktionäre dürften sich relativ rasch von Alcon-Papieren wollen.

9. Wer von den bisherigen Novartis-Aktionären bleibt Alcon treu?

Das ist die grosse offene Frage. Weil Alcon in den SMI aufgenommen wird, müssen die meisten Fonds, Pensionskassen und Vermögensverwalter in Alcon investieren oder investiert bleiben. Das wird den Kurs stützen.

Offen aber ist, wie sich die beiden Novartis-Grossaktionäre Emasan – das Beteiligungsvehikel der Sandoz-Erbenfamilie hält 3,7 Prozent der Aktien – und die Mitarbeiterstiftung von Novartis, die 2,4 Prozent der Aktien hält, verhalten werden. Trennen Sie sich von Alcon, wird der Aktienkurs erheblich unter Druck kommen.

10. Wäre es besser, die zugeteilten Alcon-Aktien gleich wieder in Novartis-Titel zu investieren?

Jeder Investor, der fünf Novartis-Aktien hält, wird ab morgen auch eine Alcon-Aktie im Portfolio haben. Ob er diese behalten oder abstossen soll, ist eine individuelle Entscheidung. Sicher ist: In den letzten Jahren hat sich der Novartis-Aktienkurs erfreulich entwickelt. Allein in den letzten 12 Monaten legte die Aktie gut 20 Prozent zu. Ob das so weitergeht, ist freilich völlig offen. Rückschläge – auch herbe Rückschläge – sind im Geschäft mit innovativen Medikamenten jederzeit möglich. Avancen allerdings auch.

Entscheidend für die Frage, ob Investoren bei Alcon dabei bleiben sollten, ist auch der Preis, zu welchen sich die Aktien am Dienstag an der Börse einpendeln. Bei einem Kurs von 45 Franken, so ist von Börsianern zu hören, ist das Unternehmen fair bewertet. Bei über 50 Franken nehmen Investoren schon viel vom zukünftigen Potenzial vorneweg. Ein Kurs von unter 40 Franken ist ein Kaufsignal.