Die Eurokrise liegt nun schon Jahre zurück. Viele positive News sind seither eingetroffen. Die Wirtschaft hat sich von der Rezession erholt. Die Produktion ist dieses Jahr auf ein Allzeithoch gestiegen. Die Arbeitslosenrate dürfte im zweiten Halbjahr auf den tiefsten Stand seit der globalen Finanzkrise fallen. Die Leistungsbilanzen der peripheren Länder haben sich massiv verbessert. 2017 dürften zum ersten Mal in fünf Jahren alle Mitgliedstaaten positive Inflationsraten verzeichnen.

Ist die Krise in Europa also endgültig vorbei?

Das Chief Investment Office der UBS hat sich diese Frage gestellt. Es hat dazu erforscht, inwiefern sich die Ungleichgewichte zwischen den einzelnen Ländern verändert haben. Herausgekommen ist ein eindeutiges Fazit: Die Diskrepanzen haben zugenommen – und zwar nicht nur zwischen der globalen Finanzkrise (2007) und der Eurokrise (2010), sondern auch in den Jahren nach der Eurokrise (2014).

Aufsplitterung unter den Eurostaaten

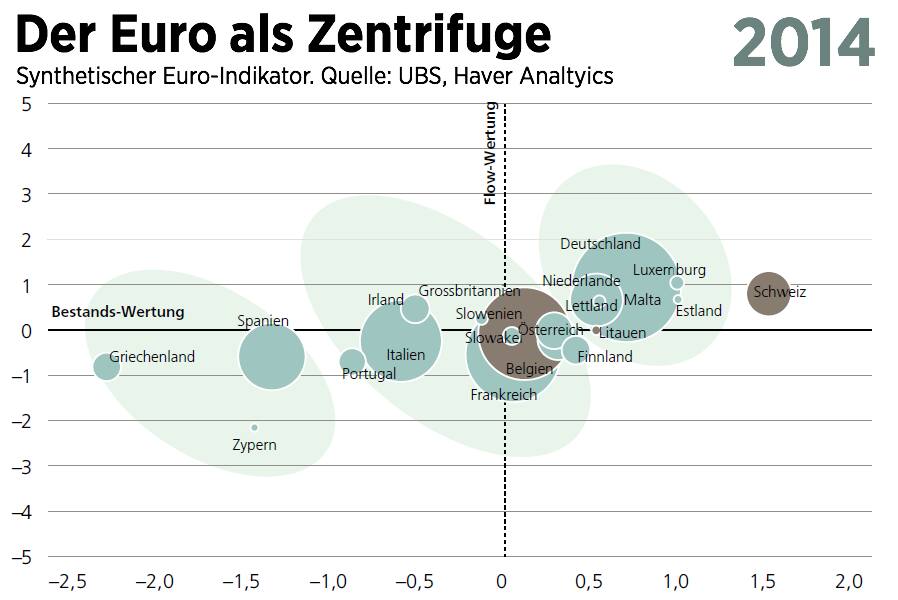

Die folgenden Grafiken zeigen einen synthetischen Indikator, der die drei Bereiche Arbeitslosigkeit, Staatsschulden sowie Auslandsschulden zusammenfasst.

Auf der horizontalen Achse ist die «Bestands-Wertung» abgebildet: Sie beruht auf der Verschuldungsquote zum BIP, dem Netto-Auslandsvermögen aller Einwohner eines Landes und der Überschussarbeitslosigkeit (also auf die Arbeitslosigkeit, die nicht strukturell bedingt ist).

Auf der vertikalen Achse ist die «Flow-Wertung» abgebildet: Sie beruht auf dem staatlichen Haushaltsdefizit, der Leistungsbilanz und dem nominalen BIP-Wachstum. Die Kreisgrösse entspricht dem BIP eines Landes. Nicht-Mitglieder der Eurozone wie die Schweiz sind in braun eingezeichnet.

Man sieht auf den Grafiken, dass die Euroländer noch 2007 einen recht homogenen Pulk bildeten. Grosse Volkswirtschaften wie Frankreich, Deutschland oder Italien lagen auf der Bestands-Dimension recht nahe beisammen. Bereits damals war Deutschland jedoch besser im «Flow» als viele andere Euro-Staaten.

Man sieht auf den Grafiken, dass die Euroländer noch 2007 einen recht homogenen Pulk bildeten. Grosse Volkswirtschaften wie Frankreich, Deutschland oder Italien lagen auf der Bestands-Dimension recht nahe beisammen. Bereits damals war Deutschland jedoch besser im «Flow» als viele andere Euro-Staaten.

Die Grafik zum Jahr 2010 zeigt eine Verschlechterung der Lage gegenüber 2007 in praktisch allen Ländern (ausser der Schweiz) – und zwar hinsichtlich der Bestands- als auch der Flow-Wertung. Sichtbar ist weiter, dass bei einer Reihe von Ländern im linken, unteren Viertel der Anschluss ans Hauptfeld verloren ging. Es handelt sich um die bekannten Krisenländer Portugal, Irland, Griechenland und Spanien.

Zur Erklärung: Der Quadrant oben rechts widerspiegelt relative Stärke. Länder in diesem Quadranten sind in einer doppelt vorteilhaften Position: Sie sind einerseits solide aufgestellt (zum Beispiel, weil sie niedrige Staatsschulden oder eine tiefe Arbeitslosigkeit haben) und zeigen andererseits ein positives Momentum (zum Beispiel, weil das Staatsdefizit niedrig oder das gegenwärtige Wirtschaftswachstum gross ist).

Zur Erklärung: Der Quadrant oben rechts widerspiegelt relative Stärke. Länder in diesem Quadranten sind in einer doppelt vorteilhaften Position: Sie sind einerseits solide aufgestellt (zum Beispiel, weil sie niedrige Staatsschulden oder eine tiefe Arbeitslosigkeit haben) und zeigen andererseits ein positives Momentum (zum Beispiel, weil das Staatsdefizit niedrig oder das gegenwärtige Wirtschaftswachstum gross ist).

Umgekehrt weisen Länder im linken unteren Quadranten einerseits eine schlechte Ausgangslage und andererseits ein negatives Momentum auf.

Eine sogar noch weiter gehende Aufsplitterung wird auf dem Bild fürs Jahr 2014 ersichtlich. Länder wie Griechenland oder Spanien sind auf der Bestands-Dimension im Vergleich zu 2010 weiter nach links gerutscht, deutlich entfernt vom Gros der Euroländer.

Eine sogar noch weiter gehende Aufsplitterung wird auf dem Bild fürs Jahr 2014 ersichtlich. Länder wie Griechenland oder Spanien sind auf der Bestands-Dimension im Vergleich zu 2010 weiter nach links gerutscht, deutlich entfernt vom Gros der Euroländer.

Aber auch auf der rechten Seite sind Länder ausgebrochen: Volkswirtschaften wie Deutschland und die Niederlande sind deutlich besser im «Flow» als etwa Frankreich, das zusammen mit Staaten wie der Slowakei oder Österreich das Mittelfeld bildet.

Damit bleibt die Eurozone anfällig für wirtschaftliche Schocks. Zudem haben die Erfahrungen in Zypern (2013) und Griechenland (2015) gezeigt, dass die Regierungschefs nicht mehr bereit sind, die Eurozone um jeden Preis zusammenzuhalten – vor allem dann nicht, wenn es die Eurozone als ganzes nicht gefährdet.

Ein Zehnjahresplan für die Eurozone

Umso wichtiger wären Massnahmen, um die Widerstandsfähigkeit der Eurozone gegenüber Schocks zu stärken. Möglichkeiten umfassen beispielsweise vertiefte Koordination, fiskalpolitische Auffangmechanismen (gemeinsame Finanzmittel), und schnellere Entscheidungsprozesse auf europäischer Ebene. Die Europäische Zentralbank ist bei dem moderaten langfristigen Wirtschaftsausblick der Eurozone gut beraten, die Zinsen der Staatschulden tief zu halten.

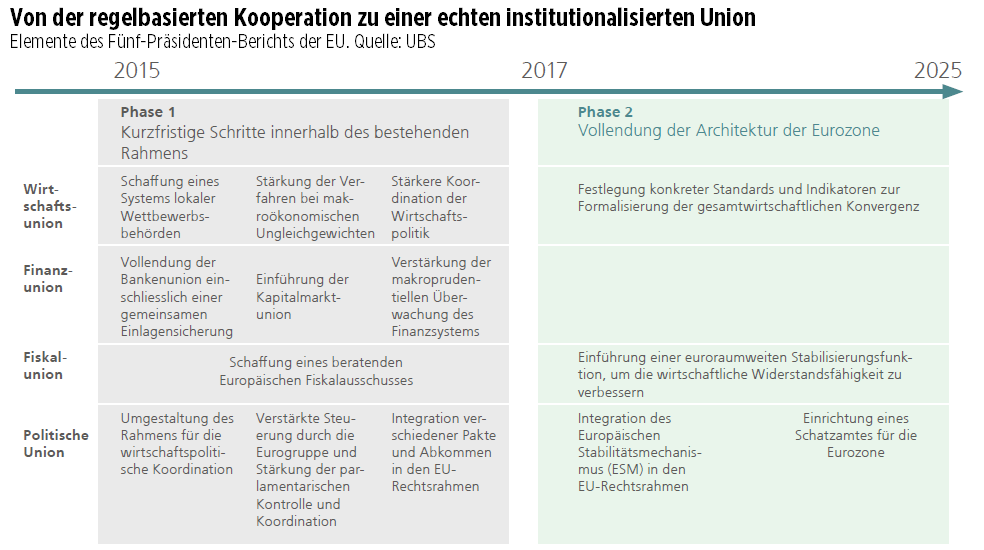

Das Reformtempo hat seit der Eurokrise deutlich nachgelassen. Nichtsdestotrotz haben die Präsidenten der führenden europäischen Institutionen im Auftrag der Staatschefs eine Vision für die Weiterentwicklung der Eurozone aufbereitet. Dieser sogenannte Bericht der fünf Präsidenten sieht zwei Phasen vor.

In der ersten Phase soll die Eurozone im Rahmen des verbleibenden Spielraums, den der Vertrag von Lissabon bietet, weiterentwickelt werden. Dies umfasst beispielsweise die Vollendung der Bankenunion und der Kapitalmarktunion. Diese Schritte sollen bis zu den Wahlen in Frankreich und Deutschland im Jahr 2017 stattfinden.

Danach sollen die neuen Regierungen in der zweiten Phase bis 2025 die grösseren Integrationsschritte in Angriff nehmen, einschliesslich eines neuen Vertrages für die Europäische Union. Die weiteren Integrationsschritte in der zweiten Phase sind indes erst vage definiert, zumal abgewartet wird, wie nach den Wahlen in 2017 die Europapolitik aussehen soll.

Weiterentwicklung der Union ist zwingend

Wegen mangelndem politischen Druck ist der Plan der fünf Präsidenten schon in der ersten Phase im Verzug. 2025 erscheint als zu ambitiöses Zieldatum für die Gestaltung der neuen Eurozone. Damit geht wertvolle Zeit verloren. Europa braucht dringend mehr Integration, um durch strukturelle Reformen das Wirtschaftspotenzial anzuheben.

In der Zwischenzeit verzeichnen populistische Parteien immer mehr Zuspruch. Der Trend zum Populismus dürfte angesichts des sehr langfristig ausgelegten Integrationsfahrplans und vor allem aufgrund des moderaten Wirtschaftsausblicks anhalten. Es ist nur eine Frage der Zeit, bis nach Syriza in Griechenland weitere populistische Parteien das Ruder übernehmen. Nebst den wirtschaftlich nötigen Schock-Absorptionspuffern wäre es deshalb von zentraler Bedeutung, dass der Mehrwert von Europa für die Bürger weiter ausgebaut wird.

Der Euro geniesst eine sehr hohe Unterstützung in der europäischen Bevölkerung. Ob dies für den Fortbestand der Währungsunion in ihrer aktuellen Form ausreicht, ist beim moderaten Wirtschaftsausblick und angesichts der zunehmenden Flüchtlingsimmigration allerdings fraglich. Nach dem britischen Nein zur EU treffen sich die verbleibenden Staatschefs nun in regelmässigen Abständen, um bis im Frühling 2017 konkrete Massnahmen zur Weiterentwicklung der EU zu beschliessen.

Der grosse Wurf ist vor den grossen Wahlen in Frankreich und Deutschland jedoch nicht zu erwarten. Deshalb dürfte das Spannungsfeld zwischen moderatem Wachstum und Populismus Europa noch lange Zeit herausfordern. Dementsprechend bleibt das Risiko hoch, dass einzelne Mitglieder aus der Eurozone ausscheren – etwa während einer künftigen, globalen Rezession. Auch wenn das Gesamtprojekt des Euro deswegen nicht zwingend am Ende wäre, würde ein Austritt einzelner Länder doch grössere Risiken bergen. Diesen Risiken müsste sich auch die Schweiz stellen.