Eigentlich ist dieses Papier von Forschern der Bank of England schon acht Monate alt. Doch das Symptom, dessen Ursachen es untersucht, ist aktueller denn je: Ultraniedrige Renditen am Anleihenmarkt.

Oder kurz: Nullzinsen.

Überall auf der Welt sind die Zinsen markant gesunken. In der Schweiz (-0,54 Prozent auf zehnjährige Staatsanleihen) oder in Deutschland (-0,06 Prozent) bereits unter Null – wer dem Staat Geld leihen will, zahlt etwas drauf. In Grossbritannien (0,71 Prozent) und den USA (1,51 Prozent) sind die Renditen zwar nominal etwas höher. Abzüglich der Inflation bewegen sie sich aber auch dort nahe Null.

Warum ist das so? Und wie lange bleiben die Zinsen noch tief?

Zinsbewegungen zu verstehen, ist unglaublich schwierig. Unzählige Anleihenhändler versuchen tagtäglich, sich einen Reim auf das Wirtschaftswachstum, auf die Geldpolitik und auf all die anderen Dinge zu bilden, welche die Zinsen beeinflussen. Selten gelingt dabei, alle Faktoren auf einmal in den Griff zu kriegen.

Genau dies hat jedoch die Forschungsabteilung der britischen Notenbank versucht. Und genau deshalb lohnt es sich, ihre Studie im Detail durchzugehen.

Grösseres Angebot trifft auf kleinere Nachfrage

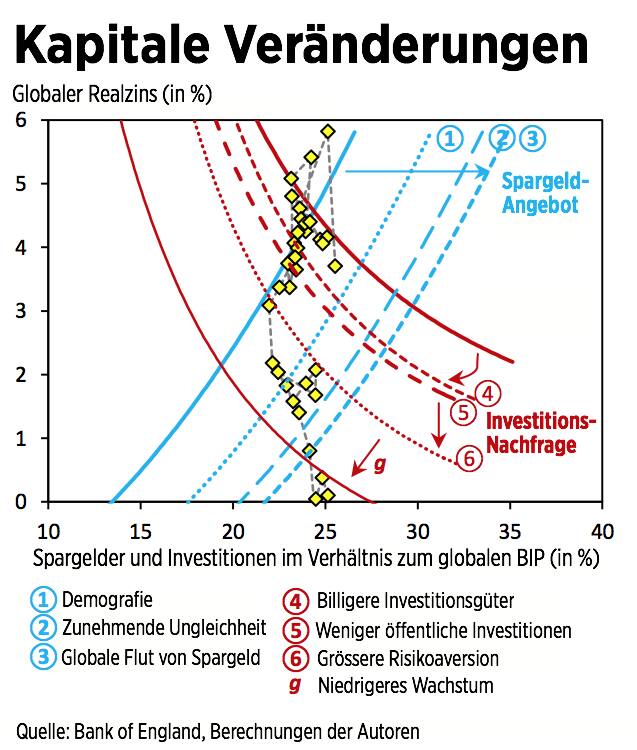

Das Papier setzt an einem vertrauten Punkt an: Am Zusammenspiel zwischen dem Angebot und der Nachfrage nach Kapital. Anleger mögen gerne viel Zins für ihre Spargelder erhalten – je höher die Zinsen sind, desto mehr Kapital wird angeboten. Firmen und Staaten dagegen mögen für Investitionen und Staatsausgaben gern wenig Zins bezahlen – je höher die Zinsen, desto weniger Kapital wird nachgefragt. Dies ist die Konstellation, die auf der linken Hälfte der folgenden Grafik abgebildet ist.

Der Gleichgewichtszins ergibt sich auf dieser Grafik an der Kreuzung der blauen Kurve (Spargeldangebot) und der roten Kurve (Investitionsnachfrage) – also am Punkt, wo gerade gleich viel Kapital nachgefragt wie angeboten wird. Er lässt sich auf der vertikalen Achse ablesen (auf der horizontalen Achse sind das Spargeldangebot und die Investitionsnachfrage im Verhältnis zum globalen BIP aufgeführt).

Dieser Punkt ist seit dem Jahr 1980 auf der vertikalen Achse beständig nach unten gewandert. Die Zinsen sind gesunken: und zwar um 450 Basispunkte von etwa 4,5 auf null Prozent. Gemeint sind die Realzinsen, also die Zinsen nach Abzug der Inflation. Nominal sind die Zinsen in den letzten 35 Jahren sogar noch stärker gefallen.

Für den Fall werden sieben Faktoren verantwortlich gemacht – drei davon betreffen die Angebotsseite, vier die Nachfrageseite:

- Demografie: Menschen versuchen, ihren Konsum über ihren gesamten Lebenshorizont hinweg ausgeglichen zu gestalten. Ein Einkommen erzielen sie aber nur im Erwerbsalter, also ungefähr zwischen dem 20. und dem 65. Lebensjahr. In dieser Zeitperiode legen sie Geld zur Seite, um im Rentenalter gut über die Runden zu kommen. Die demografische Entwicklung hat in den letzten zehn Jahren dazu geführt, dass der Anteil genau dieser Alterskohorte an der Gesamtpopulation wuchs. 1970 waren rund 48 Prozent der Bevölkerung zwischen 20 und 65 Jahre alt, 2010 waren es 57 Prozent. Entsprechend war verhältnismässig viel Einkommen vorhanden, das nicht konsumiert, sondern als Spargeld angelegt werden wollte. Die Demografie ist laut Studie dafür verantwortlich, dass die Zinsen über die letzten 35 Jahre um rund 90 Basispunkte zurückgegangen sind – was ungefährt 20 Prozent des gesamten Rückgangs erklären würde.

- Zunehmende Ungleichheit: Wer mehr verdient, legt verhältnismässig mehr Geld beiseite. Dies haben Studien gezeigt. In den USA sparen mittlere Einkommen etwa gut 20 Prozent ihres Einkommens. Bei den Topverdienern beträgt die Sparquote dagegen über 40 Prozent. In Zeiten zunehmender Ungleichheit führen diese Verhaltensunterschiede unter dem Strich dazu, dass das Angebot an Spargeldern zunimmt. Der Wendepunkt hin zu einer ungleicheren Einkommensverteilung lässt sich in vielen Ländern in den späten siebziger und frühen achtziger Jahren verorten, wobei vor allem die USA und Grossbritannien herausstechen. Insgesamt beziffern die Forscher den davon ausgehenden Effekt auf die Zinsen auf 45 Basispunkte – was etwa 10 Prozent des gesamten Zinsrückgangs seit 1980 entspricht.

- Spargelder aus Schwellenländern: Die Asienkrise fuhr vielen Staaten in die Knochen. Sie sahen sich damals mit einem plötzlichen Abfluss von Kapital konfrontiert, was ihre Währungen abstürzen liess. Um ähnliches in Zukunft zu verhindern, begannen viele Schwellenländer in den Nullerjahren mit dem gezielten Aufbau von Währungsreserven. Man setzte auf den Export und legte die Überschüsse auf dem globalen Finanzmarkt an. In Kombination mit den hohen Rohstoffpreisen ist dadurch ein Überhang an Spargeldern aus den Schwellenländern entstanden, und zwar im Umfang von 1 bis 2 Prozent des BIP. Laut der Studie ist dieser Effekt für einen Zinsrückgang von rund 25 Basispunkten verantwortlich – also etwa für 6 Prozent des Gesamteffekts.

- Billigere Investitionsgüter: Dotcom-Firmen brauchen weniger teure Maschinen als komplexe Industriefabriken. So liesse sich der Trend zusammenfassen, den Studien seit den späten siebziger Jahren beobachten. Gemäss diesem Trend ist der Preis von Investitionsgütern im Verhältnis zu den Konsumgütern um etwa 30 Prozent zurückgegangen. Dies hat dazu geführt, dass Firmen insgesamt auch weniger Spargelder nachgefragt haben, um ihre Investitionen zu finanzieren. Studien beziffern den Nachfragerückgang bei den Investitionen auf rund 1 Prozent des globalen BIP. Die Forscher der Bank of England schätzen, dass dieser Nachfragerückgang auf dem globalen Kapitalmarkt einen Zinsrückgang von rund 50 Basispunkten ausgelöst hat – was weitere 11 Prozent am gesamten Fall der Zinsen seit 1980 erklären würde.

- Weniger öffentliche Investitionen: Seit 1980 ist der Anteil der öffentlichen Investitionen am BIP in den Industrieländern von rund 4 Prozent auf rund 3 Prozent zurückgegangen. Dies könnte eine Folge der Präferenzen von Wählern sein oder davon, dass in den letzten Jahrzehnten nicht mehr ganz so viele Strassen, Brücken oder Elektrizitätswerke gebaut werden mussten wie früher. Ein weiterer, wichtiger Grund für den Investitionsrückgang ist der klamme Haushalt vieler Staaten nach der Finanzkrise, der allerdings zusammenfiel mit einer Erhöhung der Investitionen in Schwellenländern. Zusammengezählt gehen die Bank-of-England-Ökonomen davon aus, dass die geringere Investitionsbereitschaft des öffentlichen Sektors sich in einem Rückgang von 20 Basispunkten bei den Zinsen niederschlug – was einem verhältnismässig kleinen Anteil von 4 Prozent am Gesamteffekt gleichkäme.

- Grössere Risikoaversion: Je geringer die Toleranz von Anlegern gegenüber Verlusten ist, desto grösser werden die so genannten Spreads, also die Renditeunterschiede zwischen Anlagen, die als risikolos empfunden werden und Anlagen, die grösseren Schwankungen unterworfen sind. Also etwa Aktien im Gegensatz zu Obligationen oder Unternehmens- im Gegensatz zu Staatsanleihen. Seit den siebziger Jahren haben diese Spreads um rund 100 Basispunkte zugenommen, was von der Anlegerpsychologie bis zu den regulatorischen Grundlagen für Pensionsfonds verschiedenste Gründe haben kann. Beim globalen Gleichgewichtszins hat die grössere Risikoaversion seit 1980 jedenfalls einen Rückgang um etwa 70 Basispunkte ausgelöst – was 16 Prozent des totalen Falls entspricht.

- Niedrigeres Wachstum («g»): Das Wirtschaftswachstum per se passt streng genommen nicht ganz ins bisherige Konzept, das Zinsentwicklungen mit dem Gleichgewicht auf dem Kapitalmarkt erklärt. Nichtsdestotrotz gilt Wachstum – also die Steigerungsrate der Menge der Güter und Dienstleistungen, die eine Volkswirtschaft insgesamt produzieren kann – in den Wirtschaftswissenschaften als eine der wichtigsten Determinanten für den Zins – also für das Plus an Kaufkraft, das jemand erhält, wenn er sein Kapital für die Produktion zur Verfügung stellt. Mehr Wachstum bedeutet im Normalfall mehr Zins.

Die Ökonomen der Bank of England kommen in ihrem Papier zum Schluss, dass sich nach der Finanzkrise vor allem die Einschätzungen über das künftige Wachstum gesenkt haben. Man rechnet mit niedrigeren Wachstumrsaten – etwa, weil es immer schwieriger wird, mit noch mehr Bildung noch mehr technischen Fortschritt zu erzeugen (wobei hier die Meinungen auseinandergehen), weil die Ungleichheit bremsend wirkt, weil sich auch das Bevölkerungswachstum verlangsamt hat und weil viele Staaten grosse Schulden haben. Der pessimistische Ausblick hat gemäss den Autoren einen Fall der Zinsen um 100 Basispunkte ausgelöst – also um 22 Prozent des Gesamttotals seit 1980.

- Unerklärt bleiben laut den Forschern etwa 50 Basispunkte – also 11 Prozent des Gesamteffekts. Dies könnte auf die Politik der Notenbanken hinweisen, die mit ihren Käufen von Staatsanleihen seit der Krise versucht haben, die langfristigen Zinsen niedrig zu halten. Der generelle Trend hin zu weniger kapitalintensiver Produktion sowie zu einer immer kurzsichtigeren Denkweise in Unternehmen könnten weitere Faktoren sein, welche die Zurückhaltung bei den Investitionen und damit auch die niedrigeren Zinsen erklären würden.

Veränderungen sind nicht in Sicht

Uff! So viele Erklärungen...

Man muss an dieser Stelle festhalten, dass es sich bei den genannten Zahlen – trotz der exakten Bezifferung der einzelnen Effekte – immer um Schätzungen handelt. Die beschriebene Studie der Bank of England beruht nicht auf einer allumfassenden Gleichung, sondern ist insgesamt ein zusammengewürfelter Mix. Diverse Drittstudien werden mit einbezogen und in ihrer Bedeutung für den Zinsrückgang eingeschätzt.

Unter dem Strich scheinen die Resultate trotzdem plausibel.

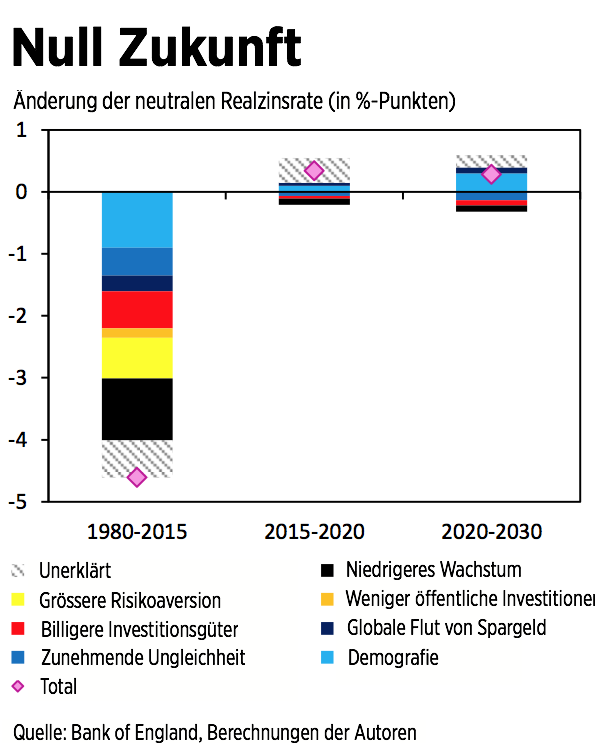

Plausibel erscheint auch der Ausblick, den die Autoren auf die künftige Zinsentwicklung geben. Wie sie aussehen könnte, zeigt die rechte Hälfte der obigen Grafik. Es lohnt sich, einen Moment darauf zu verweilen. Die gestapelten Balken für die Zeiträume 2015-2020 und 2020-2030 macht klar, was Sparer in nächster Zukunft erwartet: wenig Besserung bei den Renditen, zumindest bei jenen von risikolosen Anlagen.

«Vielleicht bei einem Prozent oder knapp darunter» würden die Realzinsen in Zukunft liegen, schreiben die Ökonomen in ihrem Papier. Das wäre nur wenig mehr als die aktuellen null Prozent, bei denen der neutrale Gleichgewichtszins in der Einschätzung der Forscher aktuell steht.

Im Detail sehen die Autoren folgende Trends:

- Die Demografie verändert sich nur langsam. Zwar dürften verhältnismässig mehr Menschen in den kommenden Jahren über 65 Jahre alt sein. Allerdings wird auch mit Erhöhungen des Rentenalters gerechnet – was bedeutet, dass sich an den Spar- und Konsumquoten nicht viel ändert.

- Die Ungleichheit dürfte weiterhin höher als in der Nachkriegszeit sein. Dies vor allem wegen den gestiegenen Lohnunterschieden zwischen Hoch- und Niedrigqualifizierten sowie der hohen Bedeutung von «Winner-takes-it-all»-Märkten.

- Die Exportüberschüsse der Schwellenländer dürften sich trotz gesunkenen Rohstoffpreisen nur langsam abbauen.

- Die Preise von Investitionsgütern dürften generell niedrig bleiben, vor allem im IT-Bereich.

- Mit einem Wiederanstieg der öffentlichen Investitionen ist zwar zu rechnen, allerdings macht dieser Effekt nicht viel aus.

- Es gibt keinen Grund zur Annahme, dass die Risikoaversion von Anlegern abnimmt, zumindest wenn sich bei den Regulatorien im Vergleich zu den letzten Jahren nicht wesentliche Veränderungen ergeben.

«Prognosen sind äusserst schwierig, vor allem wenn sie die Zukunft betreffen», lautet ein geflügeltes Wort.

Natürlich gilt es auch in diesem Fall. Damit sich das pessimistische Szenario dieser Studie – fünfzehn magere Jahre für Sparer – nicht bewahrheitet, bräuchte es in den kommenden Jahren allerdings einiges. Allen voran müssten sich die Wachstumsaussichten deutlich aufhellen.

Konkret müssten sich die Industrieländer zusammenraufen und eine ganze Reihe von Strukturmassnahmen ergreifen. Speziell in der Eurozone bräuchte Vorstösse zur Liberalisierung der Dienstleistungsmärkte und zur Flexibilisierung der Arbeitsmärkte, um die Erwerbslosigkeit einzudämmen. China müsste auf der anderen Seite der Welt ruckzuck sein Wachstumsmodell umstellen, um eine Wachstumsverlangsamung in den kommenden Jahren zu vermeiden – weniger staatliche Schwerindustrie, mehr Marktwirtschaft und High Tech. Schwellenländern wie Brasilien, die Türkei oder Russland müssten wiederum deutliche Fortschritte auf der institutionellen Ebene machen, also bei der Verminderung von Korruption, bei der Verbesserung der Rechtssicherheit und bei der generellen Rechtsstaatlichkeit.

Die jüngste Vergangenheit erlaubt in dieser Hinsicht keine allzu grossen Hoffnungen.