So viel ist klar: Die Welt hat sich seit der Krise 2008 in hohem Masse verschuldet. Weniger klar ist, welche Lehren daraus zu ziehen sind.

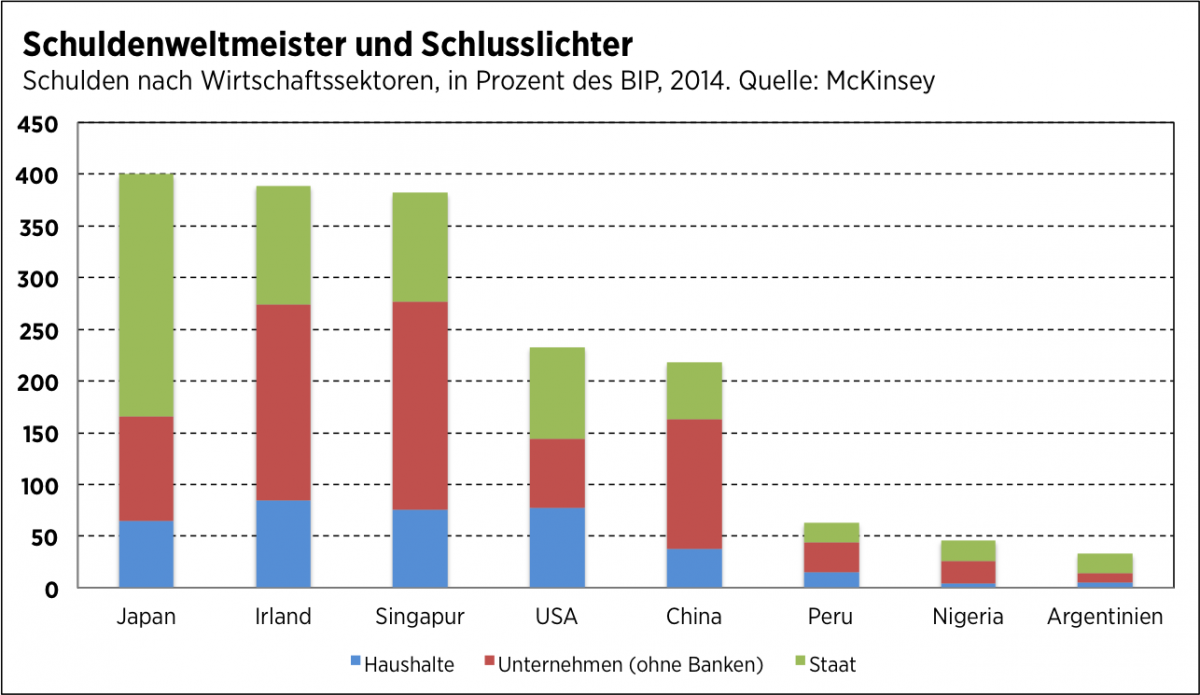

Das am höchsten verschuldete Land der Welt ist Japan, dessen Gesamtverschuldung (Staat, Unternehmen, Haushalte) sich gemäss Zahlen des McKinsey Global Institute 2014 auf 400 Prozent des BIP belief. Dahinter rangieren Irland mit 390 Prozent und Singapur mit 380 Prozent. Die Schuldenquote dieser Länder liegt über 100 Prozentpunkte über jener der USA (233 Prozent) und Chinas (217 Prozent).

Singapur hat aber das siebthöchste Pro-Kopf-BIP der Welt, Irland verzeichnete im vierten Quartal 2015 ein BIP-Wachstum von über 9 Prozent und Japan hat eine der niedrigsten Arbeitslosenquoten weltweit – 3,2 Prozent im März 2016. Hohe Schulden müssen einer Volkswirtschaft demnach nicht zwangsläufig schaden.

Was zählt ist, was ein Land mit den Schulden macht

Dass Fremdkapitalkosten Opportunitätskosten sind, leuchtet ein: Man hätte mit dem Geld etwas anderes machen können. Wird es aber effizient eingesetzt, verschafft es dem betreffenden Land wahrscheinlich mehr Wachstum. «Leverage», wie man an den Finanzmärkten Verschuldung zu Investitionszwecken gerne nennt, stellt immer ein Risiko dar, verspricht aber im Erfolgsfall einen um ein Vielfaches höheren Ertrag als eine Strategie ohne Leverage.

Übrigens zählen zu den Ländern, die niedrig verschuldet sind und/oder Schulden abbauen, Argentinien, Nigeria, Peru und Rumänien – in volkswirtschaftlicher Hinsicht nicht gerade leuchtende Vorbilder.

Es scheint also weniger auf den Schuldenstand anzukommen als vielmehr auf Geschwindigkeit und Richtung der Schuldenentwicklung. Doch selbst diese Parameter sagen nicht besonders viel aus, wenn man ausblendet, nach welcher Struktur die Verschuldung im Hintergrund aufgebaut ist ...

Inlandsschulden sind sicherer als Auslandschulden

... das heisst: Wer die Gläubiger eines Landes und seiner Volkswirtschaft sind. Je mehr Fremdwährungs- und Auslandsschulden ein Land hat, umso mehr gefährdet es dadurch das Vertrauen der internationalen Investoren. Die Frage ist, wie hoch die Auslandsverschuldung noch sein darf, ohne dass die Glaubwürdigkeit leidet, oder wie viele Inlandsschulden andernfalls für ein Land noch tragbar sind.

In diesem Zusammenhang spielen die Devisenreserven bei den Zentralbanken eine wichtige Rolle. Ein Land mit hohen Devisenreserven kann den Devisenbedarf decken, der entsteht, wenn Ausländer dem Land den Rücken kehren. Ausserdem kann ein Land Auslandsschulden umso leichter tragen, je längerfristiger sie sind. Und je mehr die lokale Bevölkerung spart, umso eher kann die Verschuldung im Inland – ohne Ausländer – finanziert werden.

Die Auslandsverschuldung umfasst alle Verbindlichkeiten gegenüber Ausländern, einschliesslich der Schulden von Banken. Länder mit grossem Finanzsektor haben daher oft eine sehr hohe Auslandsverschuldung, wie etwa Luxemburg, das mit über 5’000 Prozent in Prozent des BIP die höchste Auslandsverschuldung aufweist. In Irland liegt die Quote bei 1’000 Prozent, in Singapur und Hongkong bei über 400 Prozent, in England bei 385 Prozent und in der Schweiz bei 250 Prozent.

Die USA haben eine Auslandsverschuldung von knapp 100 Prozent des BIP. Japan dagegen ist nur zu 50 Prozent des BIP im Ausland verschuldet. Und in China ist die Auslandsverschuldung mit nur 9 Prozent des BIP gemäss den Zahlen von MacroEconomyMeter fürs Jahr 2013 so niedrig wie in kaum einem anderen Land.

Japan nimmt nicht nur Schulden auf, sondern spart auch viel

China hat mit 3,2 Billionen Dollar auch die grössten Devisenreserven der Welt, vor dem Zweitplatzierten Japan mit 1,2 Billionen Dollar und weit vor den USA mit nur 109 Milliarden Dollar. Die nationale Bruttoersparnis ist mit jeweils rund 50 Prozent des BIP in Katar, China und Singapur am höchsten, gegenüber 25 Prozent in Japan und 18 Prozent in den USA.

Dies alles lässt den Schluss zu: China hat Spielraum für noch höhere Schulden, dank seiner niedrigen Auslandsverschuldung und seiner verhältnismässig hohen Devisenreserven und Ersparnissen. Die USA können mit ihrer Verschuldung leben, weil sie als wichtigster Finanzmarkt der Welt und Emittent der Weltreservewährung einen Sonderstatus geniessen. In Japan könnte die Schuldenquote an eine Obergrenze stossen, wenn nicht genügend gespart wird.

Schulden sind also nicht gleich Schulden. Und man sollte ein Land nicht nur nach seiner Schuldenquote, sondern eher nach seiner Schuldentragfähigkeit beurteilen – genau wie bei einem Buch nicht der Einband, sondern der Inhalt das Wichtigste ist.