Die US-Notenbank hebt die Zinssätze an. Derweil scheint der Präsident der Europäischen Zentralbank, Mario Draghi, von seiner «Sucht», der quantitativen Lockerung der Geldpolitik, nicht loszukommen. Viele Anlegerinnen und Anleger fragen sich daher, wer den Euro kaufen will.

Die Antwort ist einfach. Die ganze Welt will den Euro kaufen. Das Problem wird im Jahr 2017 wahrscheinlich eher sein, jemanden zu finden, der den US-Dollar kaufen will.

Arabische Staatsbedienstete kaufen deutsche BMWs

Der Nahe Osten ist ein gutes Beispiel für eine Region von begeisterten Euro-Käufern. Trotz des zuletzt starken Anstiegs der Ölpreise dürften die meisten Länder im Nahen Osten nach wie vor ein beträchtliches Haushaltsdefizit ausweisen. So erwartet der Internationale Währungsfonds für Saudi-Arabien ein Haushaltsdefizit von fast 10 Prozent des Bruttoinlandprodukts im nächsten Jahr. Zur Finanzierung ihres Haushaltsdefizits verkaufen die Golfstaaten Zentralbankreserven und Vermögenswerte aus ihren Staatsfonds.

Man stelle sich vor, Saudi-Arabien verkauft US-Treasuries und verwendet die Einnahmen in US-Dollar dazu, seine Staatsbediensteten zu bezahlen. Man stelle sich weiter vor, dass ein saudi-arabischer Staatsbediensteter von seinem Gehalt einen BMW in Euro kauft. Was geschieht dabei? Saudi-Arabien würde praktisch Dollars verkaufen und Euros kaufen. Dass ein Vermögenswert auf der einen Seite der Transaktion steht und ein BMW auf der anderen, tut nichts zur Sache – der Effekt für den Devisenmarkt ist der gleiche, ob nun deutsche Bundesanleihen gekauft werden oder BMWs.

Wenn die Länder des Nahen Ostens Vermögenswerte kaufen, dann am liebsten US-amerikanische (die Zentralbanken jener Länder kaufen rund doppelt so viele US-Anlagen wie solche aus anderen Regionen). Wenn die Länder des Nahen Ostens Produkte und Dienstleistungen kaufen, dann am liebsten europäische (kaufen sie doch zweimal so viele Produkte und Dienstleistungen aus Europa wie aus den USA). Das bedeutet: Wenn die Länder des Nahen Ostens Vermögenswerte verkaufen, um Waren zu kaufen, verkaufen sie Dollars, um Euros zu kaufen.

Die USA sind auf ausländische Kredite angewiesen

Und warum ist der Euro bei all diesen begeisterten Käufern von BMWs und anderen Waren aus dem Euroraum dann nicht stärker?

Im Jahr 2016 haben die USA den Rest der Welt praktisch angebettelt, ihnen Geld zu leihen. Die US-Zinssätze liegen über denen im Euroraum (die negativ sind). Die Renditen der US-Anleihen liegen über denen im Euroraum (die in vielen Fällen negativ sind). US-Aktien haben sich besser entwickelt als jene im Euroraum (um rund 15 Prozent, zudem ist die Performance der Aktien aus dem Euroraum in diesem Jahr negativ).

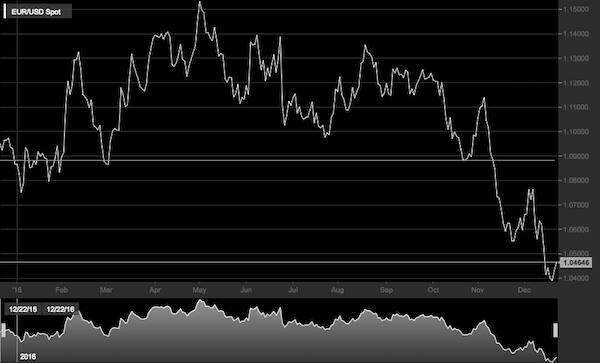

Die USA haben praktisch alles Mögliche unternommen, um die Anleger dazu zu bewegen, US-Dollar zu kaufen – und nach all diesen Bemühungen bewegt sich der Euro gegenüber dem Dollar immer noch 4 Prozent innerhalb des Niveaus, auf dem er zu Jahresbeginn gehandelt wurde.

Die Herausforderung für die USA besteht darin, jeden Tag ausländische Investoren zu finden, die Dollars kaufen, um zu verhindern, dass die US-Währung an Wert verliert. In den ersten neun Monaten des Jahres 2016 mussten Ausländer jeden Tag 2,7 Milliarden Dollar kaufen. Das ist mehr als das tägliche BIP der Niederlande. An jedem Tag, an dem ausländische Anleger weniger als 2,7 Milliarden US-Dollar kauften, gab der Greenback nach.

Das ist wichtig – denn wenn Ausländer beschliessen, zunächst abzuwarten, bis Klarheit über Donald Trumps politischen Kurs herrscht, ehe sie weitere Dollars kaufen, dann wird der Greenback nachgeben. Eine solche abwartende Haltung ist für die USA nicht gut genug.

Daher lautet die Frage nicht, wer Euros kaufen will – das will die ganze Welt, denn die ganze Welt will Produkte aus dem Euroraum kaufen. Die Frage für 2017 lautet angesichts der neuen Abnormalität in den USA: Wer lässt sich überzeugen, US-Dollar zu kaufen?