Um 0,75 Prozentpunkte hat die Schweizerische Nationalbank den Leitzins im Jahr 2023 erhöht – aber an der geldpolitischen Sitzung vom Donnerstag nun zum zweiten Mal hintereinander unverändert belassen.

Am Kapitalmarkt zeigt die Entwicklung indessen vollständig in die andere Richtung und würde eigentlich auf Zinssenkungen durch die Nationalbank schliessen lassen. Die für Festhypotheken massgebende Rendite für 10-jährigen Bundesobligationen – sogenannte Eidgenossen – ist seit Anfang Jahr von 1,56 auf 0,55 Prozent am Donnerstag gesunken. Das entspricht einem Renditerückgang von 64,8 Prozent und ist prozentual betrachtet in dieser Dimension ein Novum.

Ein Blick zurück bis 1994 zeigt, dass Rendite-Rückgänge bei den «Eidgenossen» von 100 Basispunkten – sprich einem Prozentpunkt – innert 12 Monaten kein unbekanntes Phänomen sind und bereits fünf Mal vorkamen: 1995 zum Ende der ersten grossen Schweizer Immobilienkrise, 2002 im Nachgang zu den Anschlägen in New York auf das World Trade Center, 2008 während der grossen Finanzkrise, 2011 bei der Euro-Krise und 2018 während der Negativ-Zinsphase.

Tieferes Inflationsziel der SNB macht es möglich

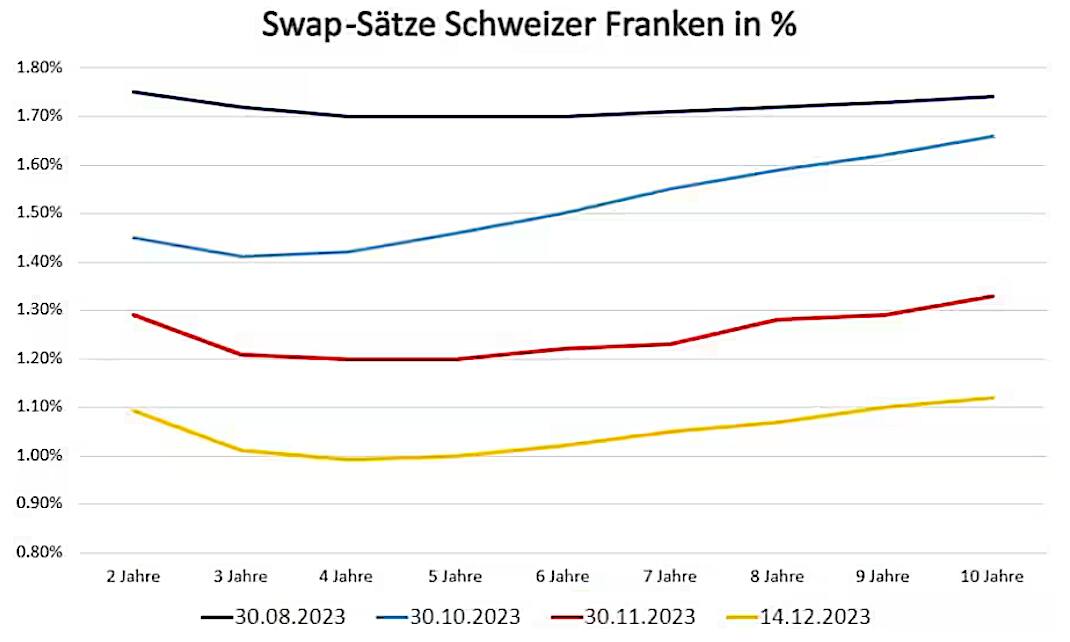

Die Swap-Sätze, welche sich an die Renditen der Bundesobligationen anlehnen, sind gemäss nachfolgender Grafik in diesem Jahr ebenfalls stark gesunken – seit Anfang Dezember gingen diese um etwas weniger als 10 Prozent über alle Laufzeiten zurück. Die Swap-Sätze bilden die Basis für die Refinanzierung der Festhypotheken unter den Banken.Festhypotheken über alle Laufzeiten sind nun deutlich unter zwei Prozent zu haben. Eine fünfjährige Festhypothek ist ab 1,65 bis 1,80 Prozent zu haben. Mit einem derart starken Rückgang der Refinanzierungskosten für Festhypotheken hat praktisch kein Ökonom oder Marktstratege gerechnet. Einzig die UBS hat jüngst deutlich tiefere Swap-Sätze prognostiziert – allerdings erst ab Sommer 2024.

Entwicklung der Swap-Zinssätze in Schweizer Franken (Daten: Zürcher Kantonalbank).

So unerwartet diese Entwicklung kam, die Swap-Sätze dürften tief bleiben. Das hängt primär damit zusammen, dass die Schweizerische Nationalbank am Donnerstag ihre mittelfristige Inflationsprognose für 2025 von 2,1 auf 1,6 Prozent gesenkt hat. Per Anfang 2024 sorgen allerdings die steigenden Mieten, höhere Energiepreise sowie die Mehrwertsteuererhöhung noch einmal für einen Teuerungsschub. Im November lag die Jahresteuerung noch bei 1,4 Prozent.

Die Inflationsprognose für 2024 und 2025 der Schweizer Währungshüter basiert dabei auf der Annahme, dass der hiesige Leitzins während dieser Periode bei 1,75 Prozent bleibt. Damit signalisiert die SNB, dass nicht mit schnellen Leitzinssenkungen zu rechnen ist. Santoshi Brivio, Chefökonom der Migrosbank, erklärte gegenüber cash.ch, dass eine erste Leitzinssenkung frühestens per Ende des dritten Quartals 2024 anstehe.

Die Ökonomen der ING Bank halten ebenfalls fest, dass die Inflationsprognosen der Nationalbank kaum Argumente für eine bevorstehende Zinssenkung bieten. «Darüber hinaus verfügt sie mit ihren Interventionen an den Devisenmärkten über ein Instrument zur Steuerung der Geldpolitik neben ihrem Leitzins. Sie dürfte dieses Instrument zunächst nutzen und mit dem Verkauf von Schweizer Franken beginnen, bevor sie über Zinssenkungen nachdenkt.»

Dies sei während der Pressekonferenz der Nationalbank zwischen den Zeilen bestätigt worden. so die ING Bank. Schliesslich liege der Leitzins der SNB bei 1,75 Prozent, einem verhältnismässig tiefen Niveau nahe der erwarteten Inflation. Daher seien die Zinserhöhungen der jüngsten Vergangenheit für die Wirtschaft deutlich weniger schädlich als in den USA oder der Eurozone.

Julien Stähli, Chief Investment Officer der Privatbank Bonhôte, argumentiert ähnlich und hält mit Blick nach vorne gegenüber cash.ch fest, dass die SNB den Leitzins aufgrund der Konjunkturrisiken in den nächsten Quartalen bei 1,75 Prozent belassen und ihn erst in der zweiten Jahreshälfte wahrscheinlich senken wird – sobald sichergestellt ist, dass die Konjunkturabschwächung die Kerninflation nachhaltig bremst.

Saron-Hypothek bleibt teurer – Festhypothek deutlich attraktiver

Die Implikationen des Zinsentscheids der Nationalbank und der revidierten Inflationsprognose auf die Hypothekarrefinanzierung ist, dass eine Festhypothek auf diesen bescheidenen Niveaus deutlich attraktiver als eine Saron-Hypothek ist. Der aktuelle Satz für eine 10-jährige Festhypothek bei hypotheke.ch steht aktuell bei 1,77 Prozent.

Auf der anderen Seite steht der Saron bei 1,75 Prozent zuzüglich einem Aufschlag von 0,55 Prozent der Bank, was für eine Saron-Hypothek einen minimalen Zinssatz von rund 2,30 Prozent ergibt. Diese Differenz von rund 0,50 Prozentpunkten dürfte sich erst ändern, wenn die Schweizer Währungshüter eine erste Zinssenkung per Ende September 2023 – wie neu von den Märkten eingepreist – vornimmt.

Die Ökonomen der UBS zeichnen dabei bis Ende 2024 folgendes Szenario: Während ein Anstieg der Inflation in den nächsten Monaten aufgrund der Strompreise und Wohnungsmieten wahrscheinlich ist, dürfte der Inflationsdruck im Laufe des Jahres 2024 nachlassen.

«Folglich sollte die SNB ihre Geldpolitik in einem Umfeld mit voraussichtlich unterdurchschnittlichem Wirtschaftswachstum schrittweise lockern können. Konkret rechnen wir mit drei Leitzinssenkungen um jeweils 0,25 Prozentpunkte im Juni, September und Dezember 2024, was den Leitzins bis zum Jahresende auf 1,00 Prozent brächte», so die UBS.

So optimistisch das Szenario der UBS ist, dürfte sich der eine oder andere Hypothekarschuldner trotzdem die Frage stellen, ob es nach diesem ausgeprägten Kursrutsch mit den mittel- bis langfristigen Hypothekarzinssätzen wider erwarten erneut aufwärts gehen könnte. Dazu seien zwei Punkte in Erinnerung gerufen: Einerseits hat die Schweizerische Nationalbank in den letzten zwei Jahren alles richtig gemacht und im Vergleich zum Ausland die Teuerung in der Schweiz unter Kontrolle halten können.

Deshalb musste sie die Zinsen deutlich weniger stark erhöhen als etwa die amerikanische Notenbank Fed oder die Europäische Zentralbank (EZB). Insofern können sich Schweizer Hypothekarschuldner immer noch darüber freuen, für die Hypothek weiter weit weniger tief in die Tasche greifen zu müssen als etwa in den USA (aktuell 7 Prozent) oder Deutschland (4 Prozent).

Hypothekarzinsen von über sieben Prozent gab es auch in der Schweiz

Andererseits hat Thomas Jordan, Präsident der Schweizerischen Nationalbank, am Donnerstag nochmals darauf hingewiesen, dass die Inflationsrisiken nicht vollständig verschwunden sind. Zwar sind die Finanzierungsbedingungen an den Kapitalmärkten mit der steigenden Inflation bis in den Sommer 2023 hinein deutlich straffer geworden. Jordan erklärte am Donnerstag gegenüber der Nachrichtenagentur Bloomberg, dass die Refinanzierungsbedingungen adäquat seien.

Ein Blick auf eben diese stark sinkenden Swap-Sätze zeigt, dass sich die Finanzierungsbedingungen in den letzten 3 Monaten nun deutlich gelockert haben. Das lässt sich auch in den Vereinigten Staaten beobachten, wo sich der «Goldman Sachs Financial Conditions Index» in den letzten vier Monaten stark zurückgebildet hat – das aktuelle Niveau entspricht dem gleichen Stand, als die Fed den Zinserhöhungszyklus begann.

Lockere Finanzierungsbedingungen entsprechen dabei einer expansiven Geldpolitik. Und das dürfte genau das sein, was die führenden Notenbanken in der jetzigen Phase vermeiden wollen. Diesbezüglich gilt es auch weiterhin zu bedenken, dass die amerikanische Wirtschaft im Moment dank einem starken Arbeitsmarkt und guter Stimmung bei den Konsumenten immer noch in einer robusten Verfassung ist.

Hypothekarzinsen über sieben Prozent wie aktuell in Übersee gab es auch in der Schweiz, als zu Beginn 90er-Jahre die Inflation in die Höhe schoss und die Saron-Zinsen (damals noch Libor) auf über 7 Prozent hochtrieb. Es war auch die Zeit, als Anlegerinnen und Anleger für 10-jährige Eidgenossen noch eine Rendite von bis zu 5,60 Prozent einstreichen konnten.

Dieser Artikel erschien zuerst bei cash.ch unter dem Titel «Ein Weihnachtsgeschenk der Schweizerischen Nationalbank an Immobilienbesitzer».

1 Kommentar

Immo-Besitzer sind weiterhin Immo-Eigentümer oder meinen Sie die Mieter, die auch Besitzer sind. Naja.