Was Kunden von Versicherern wollen

24/7, perfekter Service, schnelle Antwortzeiten und das bitte zu 100 Prozent fehlerfrei. Nicht mehr und nicht weniger erwarten Kunden von ihren Versicherern. Enttäuschte Kunden kommen nicht zurück. Ohne Automatisierung ist ein derart perfekter Service nicht möglich. Ein einheitliches Kundenmanagement ist aber oft nur im Ansatz vorhanden. In einer fünfteiligen Serie hat HZ Insurance die Potenziale des Low-Involvement-Produktes Versicherung analysiert, ist auf die Rolle der Branchenneulinge und die Bedeutung des Net Promoter Score eingegangen und hat sich mit der mobilen Internetnutzung beschäftigt. Im fünften und letzten Teil unserer Serie gehen wir auf die Bedeutung der Technologie ein.

Was das Thema Kundenbeziehung anbetrifft, befindet sich die die Versicherungsbranche in einer privilegierten Situation: Anstatt mühsam um jede einzelne Kauftransaktion zu werben, genügt es, einen Kunden zu gewinnen. Ist er im Bestand, bleibt er in der Regel und zahlt Jahr für Jahr seine Prämie. Doch aufgrund ihrer privilegierten Situation sind die Versicherer nachlässig geworden. In dem durch die Digitalisierung ausgelösten Wettlauf stecken sie noch in den Startlöchern, während die digitalen Player schon weit vorne ihre Kreise ziehen.

Kunden erwarten schnellen und hochwertigen Service, eine Servicepräsenz, die zumindest den Anschein erwecken sollte, rund um die Uhr, 24 Stunden am Tag, sieben Tage die Woche bereit zu sein. Ohne Technologie ist das nicht zu machen. «Eine der grössten Herausforderungen für die etablierten Versicherer liegt auf der Technologieseite», heisst es in der Studie «Insurance: to Embed, or not to Embed» des Londoner Think-Tanks Instech. «Die Zwänge der Altsysteme schränken die Fähigkeit ein, intuitive Kundenerlebnisse zu schaffen und sich nahtlos in digitale Ökosysteme einzufügen.»

Kunden wollen Omnikanalvertrieb

In der Versicherungsbranche wird viel über persönlichen und maschinell getriebenen Vertrieb diskutiert. Dahinter stecken brancheninterne Grabenkämpfe. Kundenwünsche bleiben nur im Hintergrund. Zahlreiche Studien zeigen, dass Kunden jeglicher Altersklassen einen Omnikanalvertrieb wünschen, persönlich über den Agenten oder Broker, über das Callcenter, oder auch unpersönlich über das Internet, auf dem Rechner zu Hause oder über das Smartphone. Den Versicherern fällt die Umstellung auf den Omnikanal nicht leicht. Ihre Systeme sind auf Vertriebskanäle ausgerichtet, nicht auf Kunden. Im Zentrum des Serviceangebots steht der Vertriebspartner, nicht der Kunde. Der Umstellungsprozess auf neue CRM-Systeme ist in vollem Gang.

Versicherer investieren in CRM-Systeme

«Als Datendrehscheibe integrieren wir Daten aus allen Systemen für eine 360-Grad-Sicht auf Kundendaten und -verhalten», betont BSI CRM, das beliebteste Kundenmanagement-System auf den deutschsprachigen Versicherungsmärkten. Baloise, Swiss Life, ÖKK, Sanitas, Swica und Visana gehören zu den Nutzern. BSI verspricht, «Touchpoint-übergreifende Prozesse» zu orchestrieren. Die Generali hat jetzt Salesforce implementiert, um mit dem neuen System eine «End-to-End-Customer-Journey» anbieten zu können. «Anstelle der alten Eins-zu-eine-Million-Kommunikation versuchen wir dank neuen Techniken auf eine Eins-zu-eins-Kommunikation zu setzen», sagt Mike Fuhrmann, Chief Marketing Officer der Generali Schweiz.

Salesforce ist seit seiner Gründung vor 22 Jahren zum führenden CRM-System weltweit avanciert. Die Neuentdeckung der Kundenbeziehung beschert dem Unternehmen jährliche Wachstumsraten im deutlich zweistelligen Bereich. Jetzt interessieren sich immer mehr Versicherer für das System. «Die Möglichkeiten von CRM waren eine Voraussetzung, um in der Versicherungsbranche die Zeichen der Zeit zu erkennen und zu nutzen», sagt Fuhrmann.

Neben schnellem und hochwertigem Service sowie Omnichannel-Präsenz wünschen sich Kunden von Versicherern einfache Produkte, zuverlässige und einfache Geschäftsprozesse über Websites, die schnell geladen werden. Auch technologisch unterstützte Beratungstools werden angenommen. Der Aufstieg von Aggregatoren wie Comparis macht deutlich, wie wichtig auch der Preisvergleich im Versicherungsgeschäft geworden ist. Dabei zeigen sich Kunden offen für Zusatzservices ausserhalb des Versicherungsgeschäfts und sind für eine höhere Kontaktfrequenz bereit.

Frequenz des Kundenkontakts erhöhen

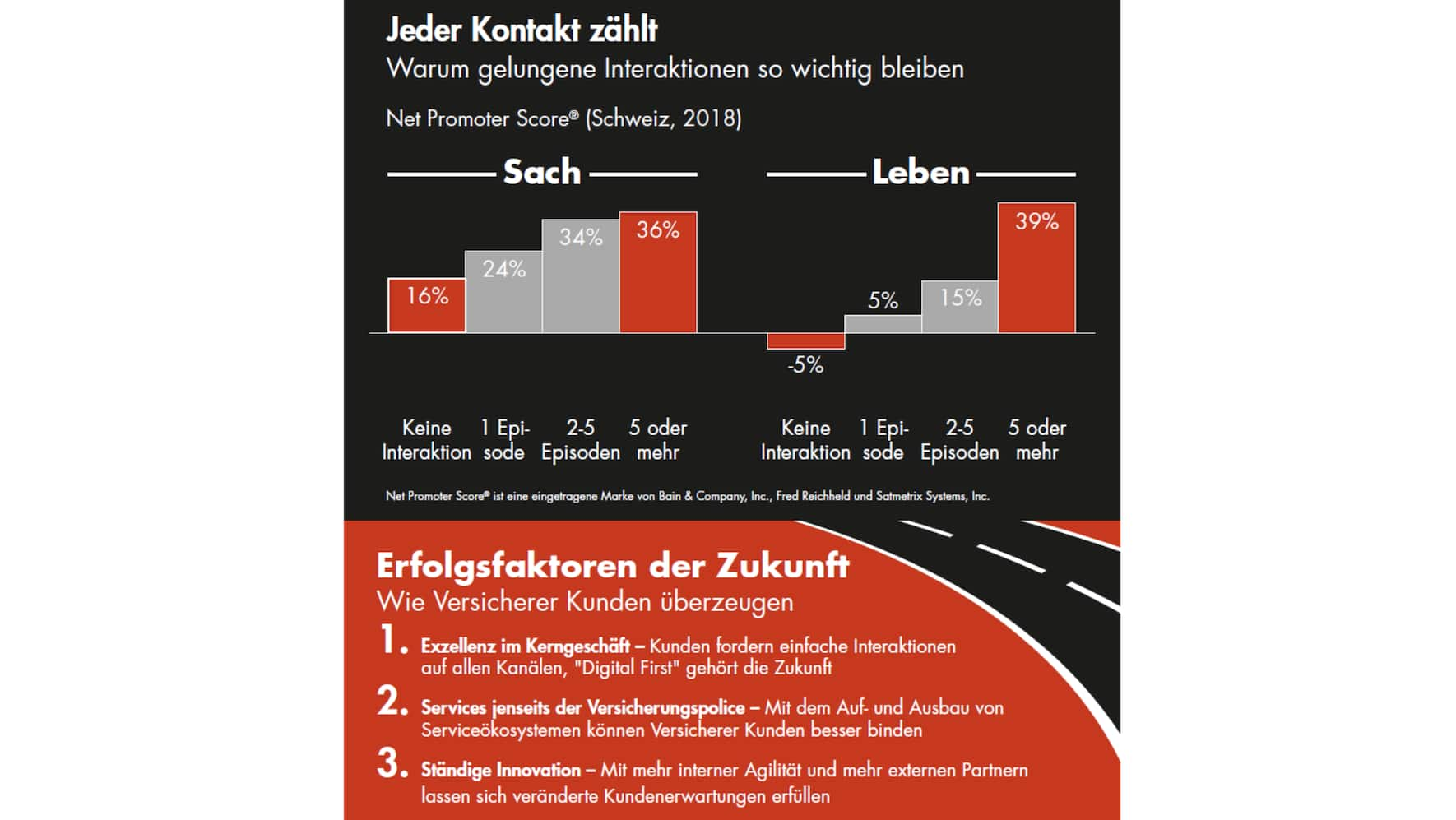

Untersuchungen der Unternehmensberater von Bain zeigen, dass die Weiterempfehlungsbereitschaft steigt, je häufiger ein Kunde mit seinem Versicherer interagiert. Nach Bain-Angaben liegt der Net Promoter Score in der Sachversicherung bei 16 Prozent, wenn es keine Interaktion gibt, bei fünf Interaktionen steigt er auf 36 Prozent (Schweizer Versicherungsreport: Die Entschlüsselung der Kunden-DNA 2019, Grafik). «Kundinnen und Kunden sind bereit für neue, personalisierte und um Services angereicherte Angebote – auch ausserhalb der klassischen Versicherungspolice», bestätigt Simon Röwer, Senior Manager bei Accenture.

Die Preisvergleichs-Websites haben die Versicherungsbranche verändert, nicht nur durch ihren Markteinfluss, sondern auch aus technischer Sicht verändert, betont die Beratungsgesellschaft Sollers Consulting in ihrer Studie «Future of Insurance». Versicherer haben Lösungen entwickelt, um Preisvergleichs-Websites sehr schnell zu bedienen, heisst es darin. «Schnelligkeit und Preis haben im Versicherungsgeschäft an Bedeutung gewonnen.»

Krankenversicherer haben die Nase vorn

Allerdings werden die wenigsten Versicherer mit ihrer derzeitigen IT-Infrastruktur diesen Anforderungen gerecht. Zu heterogen sind die vorhandenen Daten, zu siloartig die IT-Architekturen, zu unflexibel die Systeme. «In der neuen und komplexen Wettbewerbslandschaft, die aus neuen Ökosystemen und aufstrebenden Technologien besteht, müssen die Versicherer jetzt eine neue digitale Strategie entwickeln, die es ihnen ermöglicht, die Initiativen, die sich aus den vier Dimensionen dieser Studie ergeben, genauer zu positionieren und zu finanzieren: Web, Mobile, digitales Marketing und soziale Netzwerke», betont Rémi Chadel, Partner bei Colombus Consulting. Nach Einschätzung des französisch-schweizerischen Beratungshauses sind die Krankenversicherer im digitalen Kundenservice den anderen Versicherern voraus. Sie liegen in dem «Digital Index» deutlich vor den Sachversicherern.

Erneuerung der Kernsysteme

Bei der Erneuerung der Kernsysteme gehen die Versicherer mit sehr unterschiedlicher Geschwindigkeit vor. Während Baloise und Zurich hier forsch voranschreiten, hängt der Erneuerungsprozess bei der Helvetia und der Vaudoise noch in der Warteschleife. Die zweite Baustelle sind die Datenarchitekturen. In einer Studie von PWC zusammen mit den Versicherungsforen Leipzig («Zukunft des Kundenmanagements») sagten 47 Prozent der Umfrageteilnehmer aus der Versicherungsbranche, dass Versicherern schlicht die Daten fehlen, um dem Wunsch der Kunden nach mehr Individualisierung gerecht zu werden.

Erst mit einer sauberen Datenlandschaft wird es den Versicherern möglich sein, moderne Technologien wie künstliche Intelligenz, maschinelles Lernen und Predictive Analytics zu nutzen. Ohne saubere Schnittstellen ist die Integration von bestehenden Daten mit Echtzeitdaten aus IoT-Geräten nicht möglich. Alle diese Technologien sind aber eine Vorausbedingung für die Automatisierung, welche von den Kunden verlangt wird.