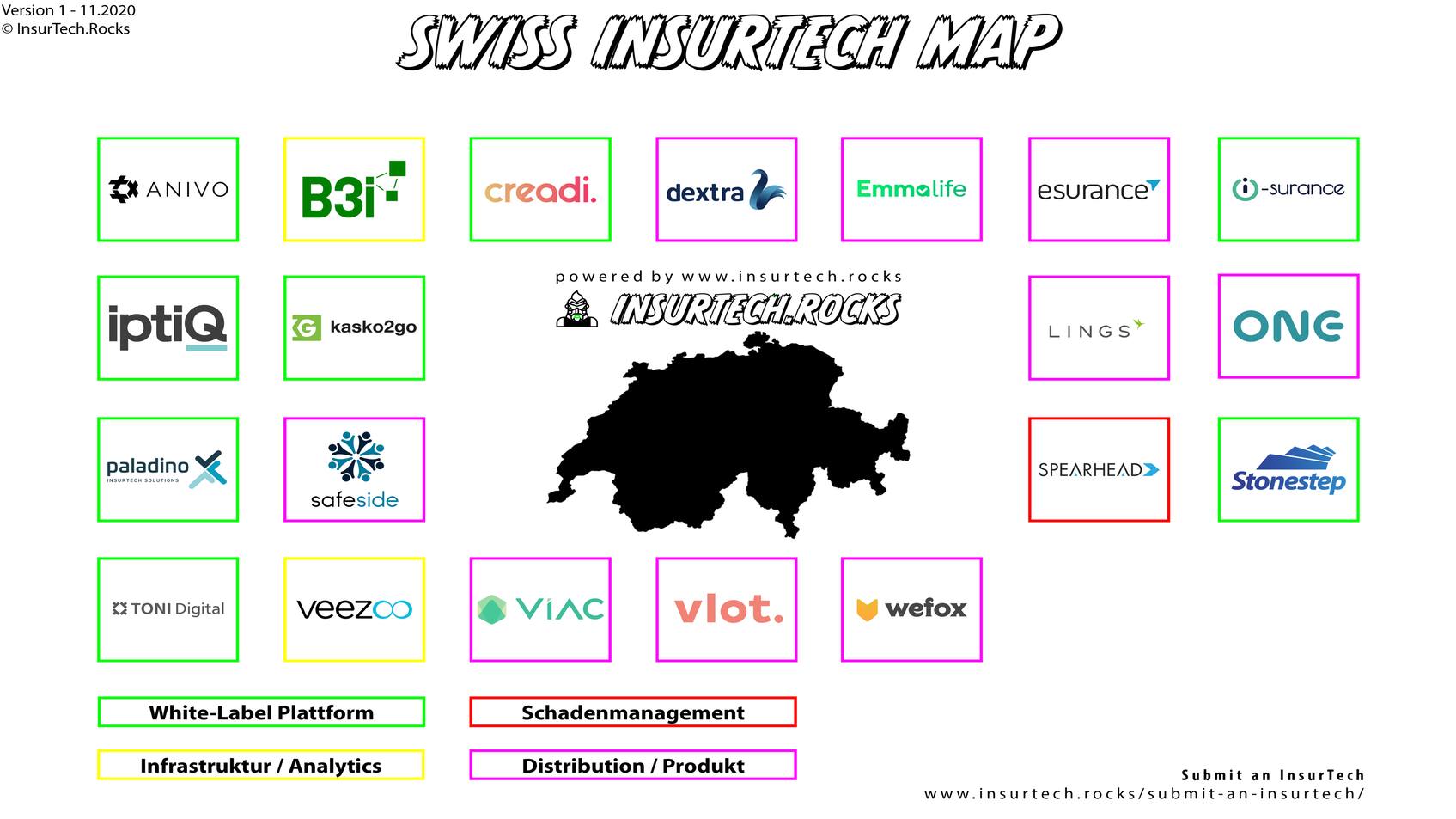

Die erste Version der Swiss InsurTech Map beschränkt sich auf Unternehmen und Anwendungsfälle mit dem Fokus auf das Versicherungskerngeschäft. Die Swiss InurTech Map wird in weiterer Folge auch um Digital-Health- und Wealthtech-Innovationen erweitert und nimmt später auch Unternehmen aus anderen Clustern mit auf (z. B. Regtech, Cyber Security, AI, IoT), sofern klare nachweisliche Anwendungsbeispiele im Versicherungsbereich erkennbar sind. Interessante Unternehmen können auch gerne hier übermittelt werden: http://www.insurtech.rocks/submit-an-insurtech/

HZI-Special «Insurtec» – bisher erschienen:

- «Kundenzentrierung ist der wahre Treiber der digitalen Disruption»

- Wie das Internet der Dinge die Assekuranz verändert

- Axa, Mobiliar und Sanitas arbeiten mit Startups

- Revolutioniert Telematik die Fahrzeugversicherung?

- Von Datensilos zu einem Vorsorge-Ökosystem

- Innovation braucht neue IT-Design-Philosophie

Disruption ist im Kernfokus eines Insurtechs. Zum einen bieten Insurtechs neue Dienstleistungen für Geschäfts- und Privatkunden an und positionieren sich dadurch direkt als Wettbewerber zu etablierten Versicherungsunternehmen oder Maklern, zum anderen entwickeln sie Technologien, die dazu dienen, Elemente der Wertschöpfungskette von Versicherungen zu transformieren. Letzteres dient der Effizienzsteigerung und Optimierung des Geschäftsmodelles und kann von etablierten Versicherern gezielt als Wettbewerbsvorteil genutzt werden.

Um die Unternehmen zielgenau zuordnen zu können, klassifiziert InsurTech.Rocks diese nach mehreren relevanten Dimensionen wie z. B. Versicherungsbranche (z. B. Sach, Schaden, Motor, Leben), Segment (z. B. Privatkunden), Fokus entlang der Wertschöpfungskette (z. B. Vertrieb, Underwriting, Schaden) sowie nach der konkreten Proposition (z. B. Risikoträger, Distributor, Technologieanbieter).

Insurtech-Aktivitäten im Jahr 2020

Im Jahr 2020 (per 30.6.2020) sind die Investment-Aktivitäten (VC, PE, M&A) im Insurtech-Umfeld massiv rückläufig. Das globale Transaktionsvolumen sank auf ca. 2 Milliarden Dollar (kommend von ca. 13 Milliarden Dollar 2019) und weist nahezu 300 Transaktionen weniger auf (Quelle: https://home.kpmg/xx/en/home/insights/2020/09/pulse-of-fintech-h1-20-insurtech.html).

Dabei ist bemerkenswert, dass ein Grossteil der Investments in tatsächliche Disruptoren mit eigenen Risikoträgern und potenzielle Wettbewerber der etablierten Versicherungsindustrie floss (z. B. Lemonade, Metro Miles, Pie Insurance, Bought by Many).

Dies ist ein Indiz dafür, dass Insurtech-Investoren verstärkt nach stark skalierbaren Geschäftsmodellen im Versicherungswesen suchen, die auch zudem über die eigenen Landesgrenzen hinauswachsen können.