HZ Insurance Reihe «Captives»: Teil 6

Diese Entwicklungen wurden hervorgerufen durch:

- Implementierung des Aufsichtsstandards Solvency II für Captives im EU-Raum und Einführung des Schweizer Solvenztests (SST) für Captives in der Schweiz

- Implementierung des OECD-G20-Projektes BEPS («Base erosion and profit shifting»), welches sich gegen Gewinnverkürzung und -verlagerung seitens multinationaler Unternehmen richtet

- Zunehmende Nutzung von «Non Life»-Rückversicherungs-Captives auch für Risiken im Bereich «Life-Employee Benefits»

- Nutzung der Captives zur Stärkung von Kerngeschäftsfeldern der Muttergesellschaft

- Ausarbeitung von alternativen Risikofinanzierungslösungen zur Bewältigung neuer Risiken

- Captives als strategischer Türöffner zum Rückversicherungs- und Insurance-Linked-Securities-(ILS-)Markt, um Arbitrage-Strategien verfolgen zu können

Die Einführung der Aufsichtsstandards Solvency II und SST hat zu einem erheblichen Anstieg des Arbeitsvolumens bei Captive-Eignern geführt, wodurch das Betreiben einer Captive kostenintensiver wurde. Hinzu kommt, dass EU-Mitgliedstaaten die Solvency-II-Vorschriften unterschiedlich auf Captives anwenden.[1]

Paul Wöhrmann ist Leiter Captive Services, Commercial Insurance, Zurich Insurance Group und Jörg Bertogg ist Leiter Commercial Insurance, Zurich Schweiz. Der Beitrag stellt die persönliche Auffassung der Autoren und nicht notwendigerweise die Konzernsicht der Zurich dar.

Beim SST werden in der Schweiz tätige Captives nach Risikoklassen eingeteilt, wobei innerhalb einer Risikoklasse einheitliche Vorgaben bestehen. Die Eidgenössische Finanzmarktaufsicht Finma stellt an grosse Captives höhere Anforderungen als an kleinere.[2]

Vor einigen Jahrzehnten favorisierten Schweizer Captive-Eigner vorwiegend sogenannte Offshore-Territorien als Domizil für ihre Captives. Sehr beliebt war beispielsweise der Standort Bermuda. Als Offshore-Aktivitäten werden exterritoriale Tätigkeiten verstanden, die nicht auf das Schweizer Inland, sondern auf das Ausland ausgerichtet sind. Demgegenüber werden Onshore-Aktivitäten als rein national orientiert und ohne Auslandbezug verstanden.[3]

Im zweiten Teil dieser Captive-Publikationsreihe wurde dargelegt, dass derzeit 32 Schweizer Gesellschaften über eine Offshore-Captive verfügen.

Für Captives, die versicherbare Risiken von ihren angeschlossenen Konzerngesellschaften übernehmen, ist es wichtig, dass sie ihre Underwriting-Kompetenz mit dem ganzheitlichen und konzernweiten Risikomanagement zusammenführen können.

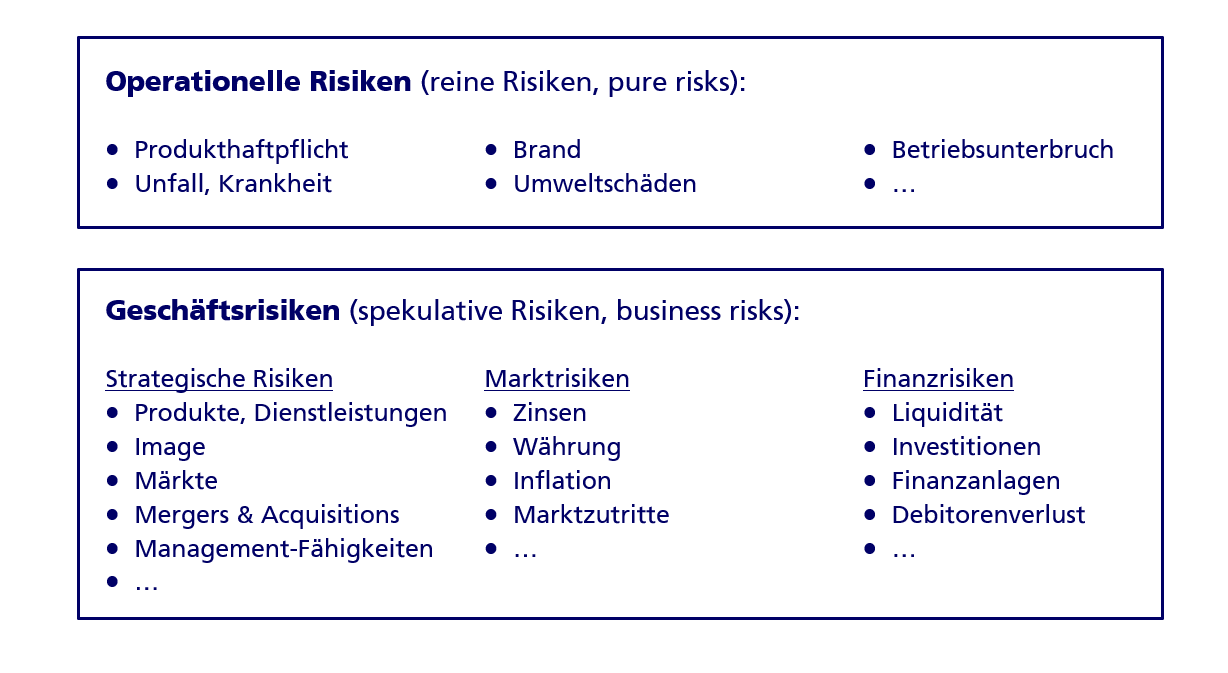

In früheren Jahrzehnten konzentrierte sich das unternehmerische Risk Management vor allem darauf, die versicherbaren operativen Risiken zu bewältigen, kombiniert mit technischen Risikoverbesserungsmassnahmen (Risk Engineering). Veränderte Rahmenbedingungen haben aber seit längerem dazu geführt, dass auch die Geschäftsrisiken in das systematische Risk Management mit einbezogen wurden. Operationelle Risiken und Geschäftsrisiken beeinflussen die Wertbetrachtung eines Unternehmens nachhaltig und stehen damit im Zentrum der Risikofinanzierung.[4]

Abbildung 1: Spektrum des Risk Managements

Die Kompetenz, Geschäftsrisiken zu managen, ist organisatorisch in der Regel am Hauptsitz des Captive-Eigners angesiedelt. Dass sich das Captive Underwriting und die übrige Risikomanagementkompetenz einer Unternehmensgruppe oftmals an unterschiedlichen Orten befinden, ist nun auch Gegenstand der im Februar 2020 veröffentlichten finalen OECD-Verrechnungspreisrichtlinien. Damit gibt die OECD erstmals internationale Verrechnungspreisleitlinien für Finanztranstransaktionen vor. Auch Captives sind Gegenstand der Betrachtung.[5]

Dabei ist die OECD der Ansicht, dass sich die Underwriting-Schlüsselkompetenzen der Captives mit derjenigen der Konzern-Risk-Management-Kompetenz am selben Standort vereinigen sollten (vgl. OECD Transfer Pricing Guidance on Financial Transactions, Chapter E. Captive Insurance). Sofern sich dies weiter akzentuiert, könnten sich hieraus für Captive-Eigner zwei strategische Stossrichtungen ergeben.

Zum einen, dass die Risk-Management-Kompetenz des Konzerns in den Captive-Standort ausgelagert würde, oder dass zum andern die Captive in das Heimatland der Muttergesellschaft redomiziliert wird (Onshoring der Captive).

Beide Vorgehensweisen lassen sich bereits ansatzweise in der Schweiz beobachten, wobei in Marktkreisen vermutet wird, dass sich der Onshoring-Prozess durchsetzen wird. Dies dürfte eine weitere Stärkung des Versicherungsstandortes Schweiz zur Folge haben.

So verweist auch Anette Terp, Head Corporate Insurance bei Syngenta, darauf, «dass das Unternehmen vor Jahren dank seiner in Basel ansässigen Rückversicherungs-Captive die Versicherungsexpertise mit ihrer Group-Risikomanagement-Kompetenz in der Schweiz hat bündeln können».

Mit einem Onshoring ist in der Regel die Schliessung der Offshore-Captive verbunden. Damit der Regulator des zuständigen Versicherungsstandortes auch die Liquidation der Captive genehmigen kann, muss der Captive-Eigner nachweisen, dass alle bilanziellen Leistungsverpflichtungen erfüllt wurden.[6] In diesem Zusammenhang ist zu erwähnen, dass das internationale Privatrecht der Schweiz einer Sitzverlegung ohne Liquidation und Neugründung grundsätzlich offen gegenübersteht.[7]

Es bestehen am Markt verschiedene Lösungsmöglichkeiten, um bestehende Schadenrückstellungen aus der Versicherungsbilanz einer Captive herauszulösen. So können beispielsweise bestehende Verpflichtungen an den Fronter und Versicherer zurückübertragen oder entsprechende Schadenportfolios an Dritte (Versicherer, Rückversicherer) übertragen werden.

Auch gibt es Dienstleister, welche sich auf den Kauf von Run-off-Offshore- und Onshore-Captives spezialisiert haben, inklusive der in der Captive-Bilanz vorhandenen Vermögenswerte und Verpflichtungen.

So verweist auch Beda Wettenschwiler, Consultant Legacy Acquisitions bei Randall & Quilter in der Schweiz, darauf, dass ein Interesse bei Schweizer Captive-Eignern zu beobachten sei, die Beibehaltung oder Verlagerung ihres bestehenden Captive-Standortes zu überprüfen. Gegenüber früheren Jahren sei ein Anstieg von Anfragen für Run-off-Captive-Lösungen von Captive-Eignern zu verzeichnen. «R&Q erwartet, dass sich dieser Trend aufgrund von Covid-19 – auch in Kombination mit zunehmenden regulatorischen Massnahmen – noch verstärken wird, und hat sich deshalb mit zusätzlichem Kapital darauf vorbereitet», führt Wettenschwiler weiter aus.

Zusammenfassung

Unternehmensexterne Rahmenbedingungen bleiben nicht statisch. Dies trifft auch auf die Entwicklung von supranationalen Normen zu, die einen Einfluss auf das nationale Unternehmensgeschehen zeigen.

Für das unternehmerische Risikomanagement der Schweizer Captive-Eigner heisst dies, dass sie bei sich abzeichnenden Änderungen prüfen sollten, wo eine Bündelung dieser Kompetenzen prioritär vorzunehmen ist – entweder im Land des Hauptsitzes oder am Offshore-Standort der Captive. Ob hier unter dem Einfluss supranationaler Normen bald ein Trend ersichtlich wird, bleibt abzuwarten.

[1] Siehe hierzu: https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2017/fa_bj_1704_Captives.html

[2] Es bestehen bei der Finma sogenannte Risikoklassen, denen Captives zugeordnet werden, siehe weiter bei https://www.finma.ch/de/ueberwachung/versicherungen/kategorisierung/

[3] Paul Wöhrmann: Die exterritoriale Kapitalanlage und Offshore-Finanzierung schweizerischer Publikumsaktiengesellschaften über Offshore-Territorien und Steueroasen, Zürich 1989, S. 35 ff.

[4] Paul Wöhrmann: Die alternative Risikofinanzierung als Teil eines ganzheitlichen unternehmerischen Risk Managements, in: Hölscher/Elfgen, Herausforderung Risikomanagement, Wiesbaden 2002, S. 459

[5]Siehe hierzu:

- OECD Transfer Pricing Guidance on Financial Transactions, Februar 2020

- Ernst & Young Newsletter vom 11 Februar 2020: https://globaltaxnews.ey.com/news/2020-5210-oecd-releases-final-transfer-pricing-guidance-on-financial-transactions

[6] Paul Wöhrmann; Hans-Jörg Jocham: Nur ein gut ausgebautes Netzwerk führt zum Ziel, in: Schweizer Versicherung 5 – 2002 S. 13–16

[7] Gemäss Art. 161 Abs. 1 IPRG kann sich eine ausländische Gesellschaft ohne Liquidation und Neugründung dem schweizerischen Recht unterstellen, wenn das ausländische Recht es gestattet, die Gesellschaft die Voraussetzungen des ausländischen Rechts erfüllt und die Anpassung an eine schweizerische Rechtsform möglich ist.

Bisher erschienen:

- HZ Insurance Reihe «Captives»: Teil 1

Captives haben für Grossfirmen einige handfeste Vorteile - HZ Insurance Reihe «Captives»: Teil 2

Schweizerische Captive-Eigner und deren Captives im Überblick - HZ Insurance Reihe «Captives»: Teil 3

Virtuelle Captives: Eine Alternative für mittelgrosse Unternehmen - HZ Insurance Reihe «Captives»: Teil 4

Alternative Risikofinanzierungen in der Praxis - HZ Insurance Reihe «Captives»: Teil 5

Optimierung der Risikokosten