America first! America first! Von der Estrade des Kapitols herab hallt Donald Trumps Ausruf in die weite Welt. Die Botschaft des Präsidenten ist klar: Amerika mag nicht mehr den Lastesel für andere Länder spielen. Es konzentriert sich nun auf sich. Weniger fremde Menschen, weniger fremde Waren, weniger Einmischung in fremde Konflikte lautet die Maxime – dafür mehr Jobs im eigenen Land. Der Mix aus Protektionismus und Dirigismus, den Trumps Berater auch als «ökonomischen Nationalismus» bezeichnen, hat Regierungen weltweit aufgeschreckt und lässt Beobachter bereits über eine «post-westliche Weltordnung» spekulieren.

Ob Trump den Paradigmenwechsel in seiner Gesamtheit erfasst, ist unklar. Hinter der Fassade des Dealmakers schimmert Unsicherheit durch, gerade in Finanzfragen. Brauchen die USA einen starken oder schwachen Dollar? Die Frage, die Trump kürzlich mitten in der Nacht einem Berater gestellt haben soll, zeigt auf einen entscheidenden Aspekt. Der Chef im Weissen Haus hat es vermutlich selbst noch nicht zu Ende gedacht: Wie passt «America first» mit der Funktion des Dollar in der Weltwirtschaft zusammen?

Trump braucht einen schwachen Dollar

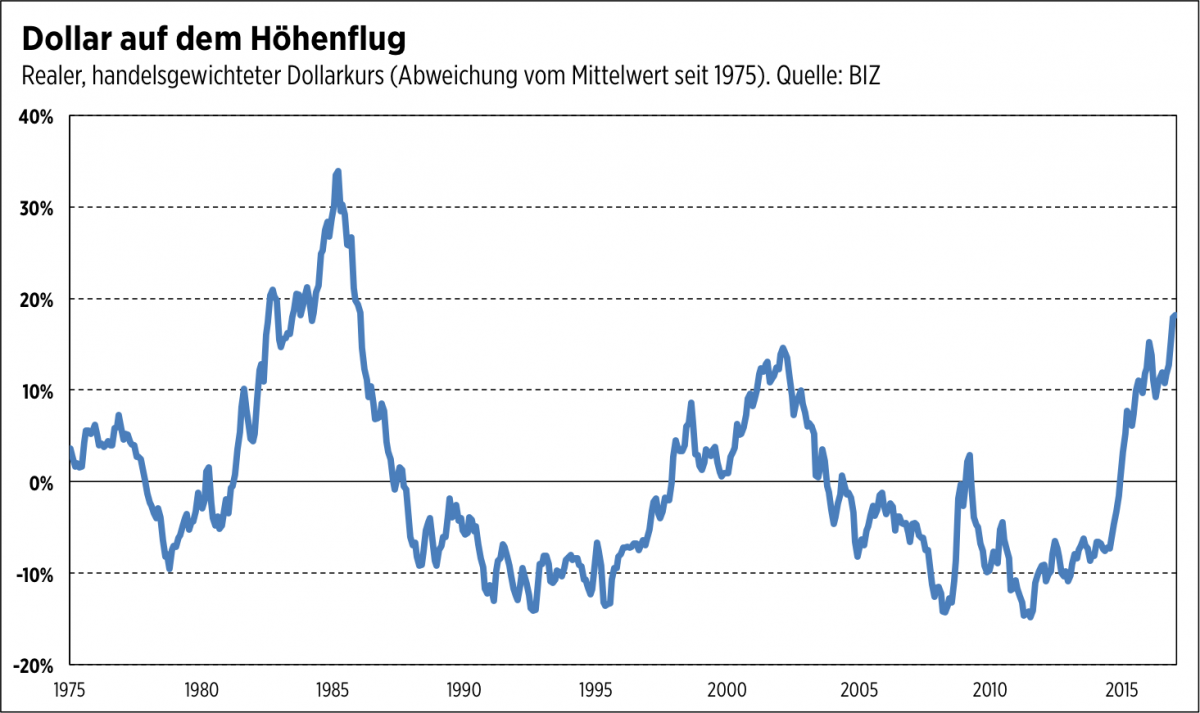

Die Frage zu stellen erscheint auf den ersten Blick abwegig. Der Greenback ist in einer starken Stellung. An der Börse wird er 18 Prozent über dem Durchschnitt der letzten fünfzig Jahre gehandelt. In Amerika herrscht nahezu Vollbeschäftigung. Investoren aus aller Welt sind scharf auf US-Wertpapiere, seit die Federal Reserve vor zwei Jahren grünes Licht für höhere Zinsen gegeben hat. Ja, die Wahl von Donald Trump selbst hat den Amerika-Bullen nochmals Auftrieb gegeben. So wuchtig wie der neue Oberkommandant auftritt, so kraftvoll scheint auch die amerikanische Währung.

Doch die Angelegenheit ist komplizierter. Ein Knackpunkt ist Trumps Versprechen, Jobs für Fabrikarbeiter in strukturschwachen Regionen zu schaffen. Dafür braucht er in letzter Instanz eine kompetitive Währung. Der starke Dollar würde Amerika «killen», meinte Trump in einem Interview. Regelmässig beklagt er sich auch über «Währungsmanipulationen» von Ländern wie China oder Japan. Die Exportüberschüsse dieser Volkswirtschaften sind ihm ein Dorn im Auge.

«Trump hat vermutlich noch keine explizite Dollarpolitik beschlossen», sagt Steen Jakobsen, Chefökonom der Saxo Bank. «Doch die Chancen sind gross, dass es direkt oder indirekt auf einen schwächeren Dollar hinausläuft.» Jakobsen sieht zwei Möglichkeiten: Entweder die Fed erhöht die Zinsen – was laut dem Ökonomen historisch gesehen den Dollar schwächt – oder Trump ringt seinen Handelspartnern explizit Zugeständnisse ab. «Es könnte zu einer Neuauflage des Plaza-Abkommens aus den 1980er Jahren kommen, bei dem sich die grossen Industriestaaten darauf einigten, den Dollar gegenüber dem Yen und der Deutschen Mark kontrolliert zu schwächen.»

«US-Wirtschaft wird niederkonkurriert»

Trumps Finanzminister Steven Mnuchin drückt sich vorerst um ein klares Statement zum Dollar. Ob es der US-Präsident tatsächlich auf einen Währungsdeal abgesehen hat, könnte sich bald weisen. Mitte März treffen sich Finanzminister und Notenbanker der G-20 erstmals seit dessen Amtsantritt in Baden-Baden. Trump selbst nimmt an der Konferenz nicht teil, doch seine Vorwürfe an die übrigen Industrieländer haben bereits Wellen geworfen. Im Grunde genommen ist den Beteiligten auch klar: Deutschland, Japan und China können auf die Dauer nicht bloss auf Kosten der USA wirtschaften.

Es braucht eine bessere Balance zwischen den sparfreudigen Exporteuren in Europa und Asien und der grossen Konsumlokomotive aus Amerika. Dass Trump dieses Ungleichgewicht in den Vordergrund rückt, hält Ulrich Menzel, Buchautor und emeritierter Professor für Internationale Beziehungen an der TU Braunschweig, für folgerichtig. «Die US-Wirtschaft wird niederkonkurriert.» Nachdem die USA der Welt über Jahrzehnte hinweg kostenlos Militärschutz, zivile Errungenschaften wie das GPS-System sowie eine auf dem Dollar basierende Handels- und Finanzinfrastruktur bereitgestellt hätten, sei ihre Wettbewerbsposition nunmehr geschwächt. «Trumps Wähler sind die Verlierer eines Globalisierungsprozesses, den die USA im Alleingang geschultert hat.»

Länder wie Frankreich haben sich stets über das «exorbitante Privileg» des Dollars geärgert. Nonchalance prägte dagegen die Haltung der USA. John Conally, Finanzminister in den frühen 1970er Jahren, sah im Dollar «unsere Währung, aber ihr Problem». Zu dieser Zeit hatten die USA bereits mit Defiziten zu kämpfen. Kurz darauf stiegen sie aus dem Goldstandard aus und liessen den Dollar um 30 Prozent abwerten.

Conallys Bonmot trifft im Kern nach wie vor zu. Der Dollar ist das Problem anderer Länder: Viele Firmen in China haben etwa mit Dollarschulden zu kämpfen, seit die Zinsen in den USA gestiegen sind. Um den Renminbi zu stabilisieren, muss Chinas Zentralbank nun massenweise US-Staatsanleihen abstossen. Doch – und hier schliesst sich der Kreis – inzwischen haben auch die USA ein Problem mit dem mächtigen Dollar. Im Grunde genommen will Amerika die billigen Zinsen und den günstigen Konsum gar nicht mehr. Das exorbitante Privileg kann vielen Einwohnern gestohlen bleiben: Was sie wollen, ist eine sinnvolle Beschäftigung.

Amerika ist nicht mehr die Hegemonialmacht

Der Haken an der Sache ist, dass der Trend in die entgegengesetzte Richtung läuft. Trumps Importzölle und sein Infrastrukturprogramm dürften den Dollar eher verteuern als verbilligen. «Die USA führen den Konjunkturzyklus an», sagt Michael O'Sullivan, Anlagechef bei der Credit Suisse. «Das stärkt den Dollar.» Laut dem Ökonomen ist die derzeitige Dominanz der US-Währung historisch unerreicht. Daran werde sich so rasch nichts ändern. «Wenn die Globalisierung nicht komplett zusammenbricht, bleibt der Dollar vorerst der König der Währungen.»

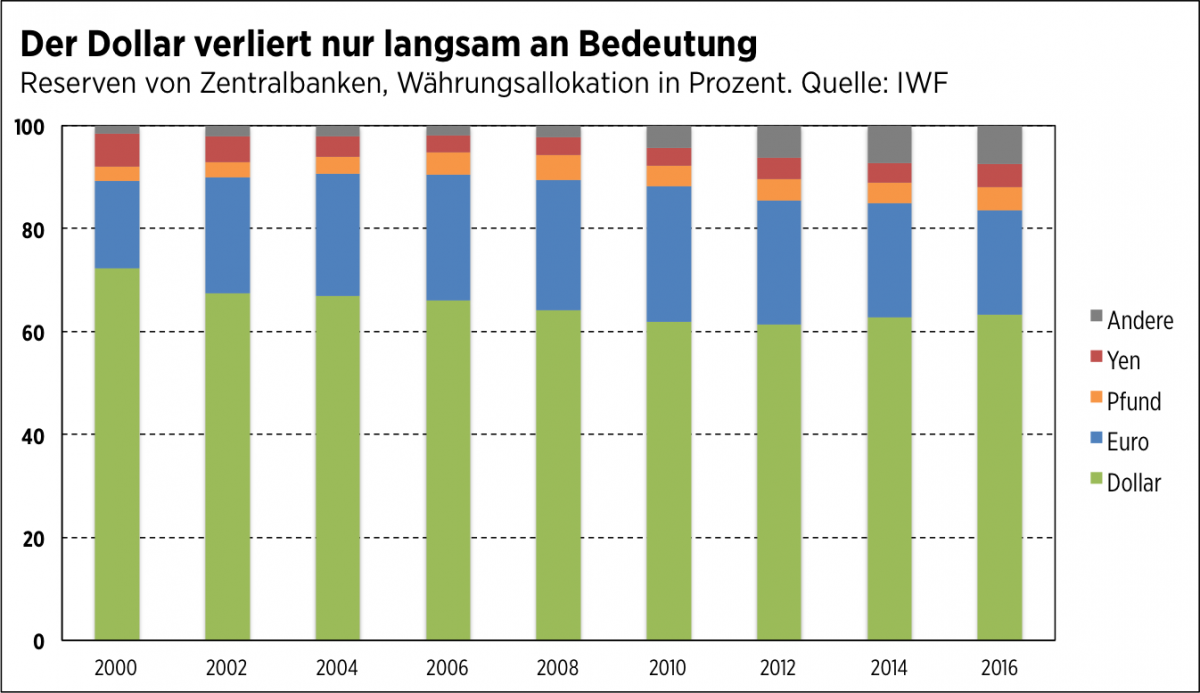

Statistiken illustrieren, was O'Sullivan meint. Der Anteil des Greenback am Devisenhandel liegt gemäss der BIZ bei 88 Prozent. Daten des IWF zufolge werden auch 63 Prozent der globalen Währungsreserven in Dollar gehalten. Und je nach Messart wird die Hälfte bis zwei Drittel des gesamten Welthandels in Dollar fakturiert. All dies trägt in der Summe dazu bei, dass der Dollar heute die «weitaus wichtigere Ankerwährung» ist als Ende des Zweiten Weltkriegs, wie die Ökonomin Carmen Reinhart schreibt.

Der Dollar ist alternativlos. Dies offenbart der Vergleich mit dessen Konkurrenten. Der Euro ist als Leitwährung undenkbar, weil die Europäische Währungsunion nicht zu Ende gebaut ist: Es fehlt ein Staat, der die Währung deckt. Der Renminbi ist zwar zur Weltwährung prädestiniert, doch bislang können Anleger nicht frei im Reich der Mitte investieren.

«Maximale politische Unerfahrenheit»

So bleibt es vorerst beim alten Dilemma. Und bei der Ahnung, dass die Dominanz nicht ewig anhalten kann. «Amerika verabschiedet sich nach und nach von seinem Hegemonialstatus», beobachtet Karsten Junius, Chefökonom der Bank J. Safra Sarasin. «Der militärische Einfluss der USA nahm bereits unter Barack Obama ab. Unter Donald Trump beschleunigt sich nun die Zersetzung. Der globale Stabilitätsgedanke rückt in den Hintergrund.» Man müsse sich langsam aber sicher von der Vorstellung verabschieden, dass US-Staatsanleihen definitionsgemäss ein Null-Risiko-Papier seien, sagt Junius. «Möglich, dass wir an einem historischen Wendepunkt stehen. Tendenziell bewegen wir uns auf eine multipolare Welt- und Währungsordnung zu.»

Die jüngsten Zeichen aus Washington sind schwer zu deuten. Trumps Equipe scheint von der Idee beseelt, maximal Staub aufzuwirbeln – in der Überzeugung, dass es für die USA in einer von wirtschaftlichen Nullsummenspielen geprägten Welt nichts zu gewinnen gibt. Zugleich legt die Administration «maximale politische Unerfahrenheit» an den Tag, wie der Forscher Ian Bremmer bemerkt. Wohin dies unter dem Strich führt, ist kaum absehbar. Peitscht Trump «America first» aber mit aller Macht durch, terminiert er damit auch das exorbitante Privileg der USA. Der Dollar könnte dann schneller vom Thron fallen, als es Trump lieb ist.