Es wird die schwierigste Aufgabe der Industrieländer im 21. Jahrhundert: Die Staatsschulden auf tragbarem Niveau zu stabilisieren. Beziehungsweise die Dynamik zu durchbrechen, welche die Schuldenquoten innerhalb der letzten Jahrzehnte hochgetrieben hat.

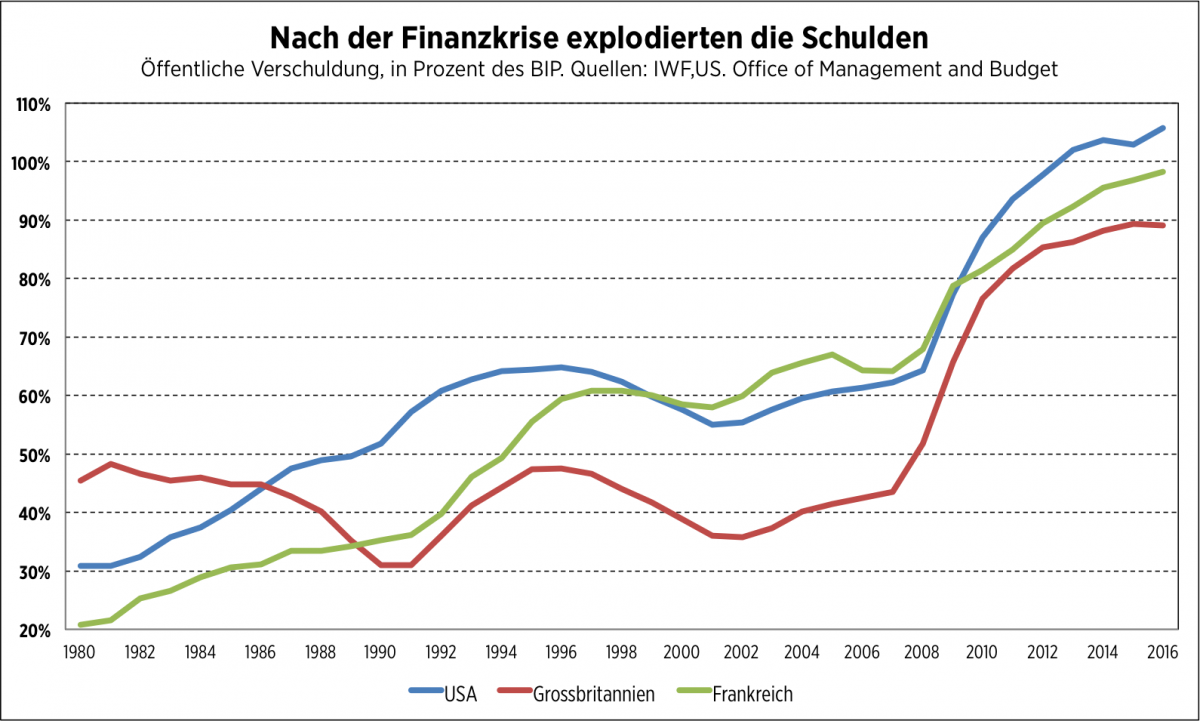

Diese Quoten lagen vor 1980 noch bei 20, 30 oder 40 Prozent des BIP. Heute betragen sie 90, 100 oder 110 Prozent (siehe Grafik). Vier Jahrzehnte Ausgabenwachstum, begleitet vom Unwillen, dafür die nötigen Steuern einzutreiben, haben den Boden für den Schuldenanstieg bereitet. Den Rest erledigte dann die Finanzkrise mit ihren Begleiterscheinungen: Bankenrettungen auf Staatskosten, Konjunkturprogramme, Einnahmeeinbrüche und ein schaler Aufschwung danach.

Wären die Zinsen zuletzt nicht so tief geblieben, stünden manche Staaten der Pleite bereits gefährlich nahe.

Misslich ist die Lage aber auch ohne formellen Bankrott. Denn die Lasten und Verpflichtungen, die sich die westlichen Nationen über die Zeit aufgebürdet haben, schränken ihren Spielraum heute drastisch ein. Spielraum, der nach der Krise eigentlich nötig wäre, um die Wirtschaft wieder in Schwung zu bringen.

Wege dazu würden durchaus existieren, wie die Forscher von Oxford Economics zeigen. Ihrer Schätzung nach liesse sich etwa eine BIP-Steigerung von 1,4 Prozent erzielen, wenn die G7-Staaten in corpore ihre Infrastrukturinvestitionen um 1 BIP-Prozent hochfahren würden - eine Politik, die auch IWF und OECD empfehlen und die sich dank Multiplikationseffekten auf die Wirtschaft und historisch niedrigen Zinsen obendrein fast von selbst finanzieren liesse.

Das Geld könnte in Strassen, Brücken und Häfen, in die Telekom- und Energieinfrastruktur oder in den Ausbau von Hochschulen gesteckt werden und dazu beitragen, die ohnehin bestehende Investitionslücke zu schliessen. Diese beläuft sich gemäss der Credit Suisse global auf 350 bis 800 Milliarden Dollar.

Das Problem an der Idee ist: Sie wird sich politisch nicht realisieren lassen. Viele Staaten stehen schon zu tief in der Kreide, um Geld im grossen Stil lockerzumachen. Deshalb dürften die Impulse ausbleiben. Die Fiskalpolitik werde nächstes Jahr weltweit nur gerade 0,2 Prozent an zusätzlichem Wachstum erzeugen, schätzt die Deutsche Bank. Zu wenig, um die Spirale aus Tiefzinsen, niedrigem Wachstum und Deflation zu durchbrechen.

Orthodoxe und unorthodoxe Methoden

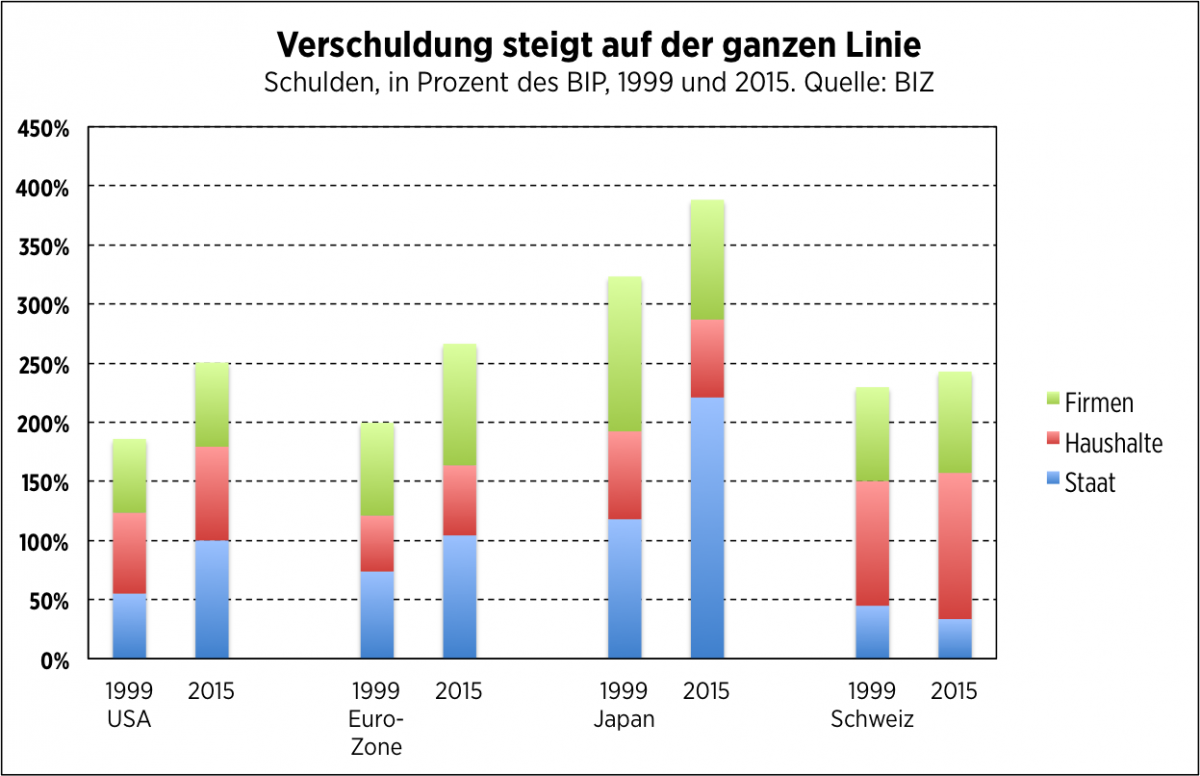

All dies wäre nicht so schlimm, wenn wenigstens der Privatsektor gesund wäre. Doch auch Haushalte und Unternehmen laborieren vielerorts an einem Schuldenüberhang. Ihre addierten Schulden belaufen sich in Ländern wie den USA heute auf 150 Prozent des BIP - ein starker Kontrast zu den Werten um 60 Prozent vor 50 Jahren. Wenn aber alle Akteure in der Wirtschaft zugleich sparen wollen, bleibt am Schluss niemand übrig, der konsumiert und investiert: Ein ungutes Gleichgewicht, das der Staat durchbrechen sollte - wenn er es sich denn leisten könnte.

Schuldenquoten alleine sagen wenig aus, gibt Marie Owens Thomsen, Chefökonomin von Indosuez Wealth Management, zu bedenken. Es kommt auf die Tragbarkeit an. Damit meint sie, dass Zahlen wie die rekordhohen 250 Prozent Staatsschulden in Japan nicht per se schlimm sind. Ein Drittel der Schuld ist ohnehin in den Händen der eigenen Notenbank; zudem hätten Japans Bürger eine hohe Sparbereitschaft. Entscheidend ist, ob die Kredite, die ein Staat aufnimmt, dazu beitragen, das Wachstum zu fördern, sagt Owens Thomsen.

Eine andere Ansicht hat die Harvard-Professorin Carmen Reinhart. Sie sieht in hohen Schuldenquoten primär ein Hindernis fürs Wachstum - speziell wenn diese durch Finanzkrisen verursacht wurden. Entsprechend müsste die Politik mittelfristig versuchen, diese Quoten zu senken.

Dass sich dies in Zukunft allein mit den orthodoxen Mitteln - sprich mit Wirtschaftswachstum und Sparpolitik - bewerkstelligen lässt, glaubt Reinhart indes nicht. Die Geschichte spreche dagegen, schreibt sie: Meist seien Staaten nicht um unorthodoxe Methoden herumgekommen. In diese Rubrik fallen etwa die Schuldenerlasse, die Frankreich und Grossbritannien nach dem Ersten sowie Deutschland und Japan nach dem Zweiten Weltkrieg gewährt wurden, aber auch die Finanzrepression - also das regulatorische Unterdrücken hoher Zinsen. Diese Strategie kam in den 1950er-, 1960er- und 1970er-Jahren intensiv zum Einsatz.

Unterschiede zur Nachkriegszeit

Das 21. Jahrhundert ist nicht die erste Ära hoher Schulden. Eine ähnliche Entwicklung hatte es schon in der ersten Hälfte des 20. Jahrhunderts gegeben. Dass sich die Situation später wieder einrenkte, lag nebst der unorthodoxen Politik an mehreren Dingen. Zum Beispiel am hohen Wachstum in der Nachkriegszeit. Aber auch am kleineren Stellenwert, den der staatliche Sektor damals hatte.

In den 1950er-Jahren machten die öffentlichen Ausgaben noch knapp 20 Prozent der Wirtschaftsleistung aus, 50 Jahre später waren es bereits doppelt so viel. Auch die Steuerpolitik war rigoroser. Zwischen 1940 und 1970 lagen die Spitzensätze in den USA und Grossbritannien um 80 Prozent. Erst danach wurden sie in die heutige Gegend von 40 Prozent gesenkt.

In den goldenen Sechzigern trugen Reiche und Hochlöhner notgedrungen stark zur Staatssanierung bei. Später wurden die Schrauben gelockert. Bis in die frühen Nullerjahre gab es auch in Europa Steuernachlässe, wie Daten der EU-Kommission zeigen. In der EU sank der mittlere Spitzensteuersatz zwischen 1996 und 2006 von 47 auf 39 Prozent. Die effektiven Unternehmenssteuersätze sanken 2000 bis 2008 von 27 auf 21 Prozent.

Europas unausgeschöpftes Potenzial

Schulden streichen, weginflationieren oder Reichtum besteuern: Was tun? Die Arithmetik der Schuldenquoten legt auf jeden Fall nahe, dass es eng wird. Um die Schuldenquoten zu senken - oder sie immerhin konstant zu halten - , müssen die Staaten entweder einen Überschuss erzielen oder ein Wirtschaftswachstum erreichen, das die realen Zinssätze ihrer Schulden übersteigt. Der Blick auf die Prognosen des IWF bis 2020 macht klar, dass in dieser Hinsicht nicht viel Raum vorhanden ist. Frankreich, Italien oder Spanien sind darauf angewiesen, dass die Zinsen im Mittel nicht über 1 Prozent steigen. Andernfalls drohen ihre Schuldenquoten aus dem Ruder zu laufen.

| Hohe Schulden | ||

| Wie kam es zum Problem? Westliche Länder haben seit dem Zweiten Weltkrieg den Wohlfahrtsstaat ausgebaut. Zugleich wurden ab den 1970er-Jahren die Steuern für Unternehmen und Reiche gekürzt. Hinzu kam ein Rückgang des Wachstums und eine Explosion der Defizite nach der Finanzkrise, als Staaten ihre Banken retteten, mit Konjunkturmassnahmen die Wirtschaft stützten und als auch die Einnahmen wegbrachen. Neben dem öffentlichen Sektor hat sich auch der Privatsektor in den Jahren vor der Krise immer stärker verschuldet. | Welche Lösungen gibt es? Historisch wurden hohe Schulden selten mittels Sparpolitik, sondern hauptsächlich mit Wirtschaftswachstum und mittels Finanzrepression, also mit erhöhter Inflation abgebaut. Ganz ohne solche unkonventionellen Massnahmen dürfte die Schuldenreduktion auch in Zukunft nicht gelingen. Höhere Steuern für Reiche und mehr staatliche Ausgabendisziplin würden helfen. Als Extremlösung kommt für Problemländer auch ein Schuldenerlass infrage. | Wer wird die Kosten tragen? Je nach Gewichtung der Massnahmen werden entweder Sparer, Wohlhabende und Gutverdienende oder Tieflöhner und Empfänger von Sozialleistungen stärker zur Sanierung beitragen. Gelingt es nicht, die Schulden zu verringern, bleiben das Wachstum volatil und die öffentlichen Haushalte fragil. In einer künftigen Krise würden vor allem die ärmeren Haushalte darunter leiden. |

Ökonomin Owens Thomsen meint, dass die Industrienationen die Hoffnung nicht aufgeben sollten. Wir sind nicht zur Stagnation verdammt, sagt sie. Nötig wäre jedoch ein Reformeffort, etwa im Bereich der Dienstleistungen. Würden sich die EU-Länder dazu durchringen, das Geschäft von Anwälten, Taxifahrern oder Apothekern zu liberalisieren, würde dies ihr zufolge einen Wachstumsschub auslösen - um bis zu 1 Prozentpunkt pro Jahr. Was beachtlich wäre und gemäss dem IWF auch etwa dem Mehrwachstum entspricht, das die entwickelten Länder im Schnitt brauchen würden, um ihre Schuldenquoten auf das Niveau von 2007 zurückzuführen. Auch der Arbeitsmarkt müsste flexibler werden, sagt Owens Thomsen. Millionen junger Menschen in Europa können ihr Potenzial nicht ausschöpfen, weil sie keinen Job haben.

Die verschiedenen Analysen machen deutlich: Das Schuldenproblem kann nur gelöst werden, wenn Privilegien entfallen. Privilegien der geschonten Reichen, der geschützten Berufsstände, der staatlichen Subventionsempfänger. Mehr Ehrlichkeit ist gefragt. Denn die Wirtschaft auf Pump kann nur eine Zeit lang gut gehen. Irgendwann ist das Kapital aufgebraucht.

Acht Jahre nach der Finanzkrise stockt die Konjunktur noch immer. Die Industrieländer sind mit tiefgreifenden, ungelösten Problemen konfrontiert. In einer fünfteiligen Serie beleuchtet die «Handelszeitung», was die Ursachen und Auswege aus der Misere sind. Lesen Sie in den kommenden Tagen Teil 3 zu den Problemen der Euro-Zone. Bisher erschienen:

Teil 1 zu den Zinsen: Warum das Geld nichts mehr abwirft