Anlegerinnen und Anleger in den chinesischen Aktienmarkt haben in diesem Jahr schon zahlreiche Hiobsbotschaften verkraften müssen. Staatliche Regulierungsmassnahmen und eine nachlassende Dynamik im Wirtschaftswachstum haben die Kurse seit Mitte Februar auf Talfahrt geschickt.

Das rasante Wachstum des chinesischen Immobilienmarktes hat schon seit einigen Jahren den Argwohn von Investoren und Investorinnen befördert. Die jährlichen Investitionen in den Wohnungsbau während der letzten zehn Jahre beliefen sich durchschnittlich auf knapp 10 Prozent des Bruttoinlandsprodukts (BIP). Im Vergleich dazu mutet das Investitionsniveau der USA auf dem Höhepunkt der Immobilienblase im Jahre 2005 mit 6 Prozent geradezu bescheiden an. Was das Preisniveau betrifft, gehören chinesische Städte heute zu den teuersten der Welt.

Zahlreiche Übertreibungen

Die Entwicklungen und Übertreibungen am Immobilienmarkt hat die Regierung dazu bewogen, dem Sektor die regulatorischen Zügel anzulegen, um die wachsende Verschuldung zu bremsen. Zusätzlich haben seit Jahresanfang die Banken die expansive Kreditvergabe zur Bekämpfung der Pandemie beendet, um die zukünftige makroökonomische Stabilität Chinas nicht zu gefährden.

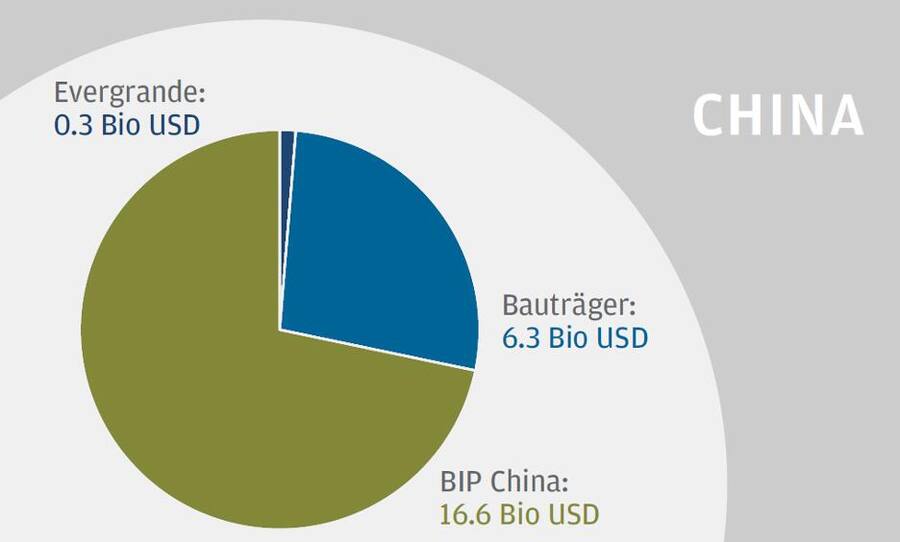

In diesem restriktiveren Umfeld ist der Bauträger Evergrande mit Gesamtverbindlichkeiten von 300 Milliarden Dollar in ernste Schwierigkeiten geraten.

Gefahr für das chinesische Finanzsystem?

Selbst wenn die absolute Zahl der Verbindlichkeiten sehr hoch erscheint: Sie ist im Verhältnis zu den ausstehenden Krediten der Banken im Volumen von 30 Billionen Dollar relativ klein.

Isoliert betrachtet wäre bei einem Zusammenbruch von Evergrande der Schock für das Finanzsystem deshalb eher moderat. Die Risikolage ist aber eine andere, sollte sich die Krise auf den ganzen Sektor ausbreiten.

Evergrande ist nicht repräsentativ

Nach unserer Einschätzung sprechen drei Argumente gegen eine Ansteckung. Erstens ist Evergrande nicht repräsentativ für die Branche. Kaum ein anderes Unternehmen hat in den letzten Jahren so aggressiv expandiert und damit so risikoreich agiert. Die Verbindlichkeiten sind von 2010 bis 2020 um das 25-Fache gestiegen. In der Branche der Bauträger insgesamt hingegen nur um das 6-Fache.

Verbindlichkeiten des chinesischen Bauträgersektors in Billionen Dollar.

Zweitens haben die grossen chinesischen Banken durch den maximalen Beleihungssatz von 60 Prozent beim Immobilienkauf einen ordentlichen Bewertungspuffer gegen fallende Immobilienpreise. Zusätzlich ist ihr aktuelles Kreditbuch mit 1,8 Prozent nur moderat durch notleidende Kredite belastet. Banken sollten also in der Lage sein, einen grösseren Schock aus dem Immobilienmarkt zu absorbieren.

Regierung wird notfalls eingreifen

Drittens gehen wir davon aus, dass die Regierung einen finanziellen Schutzwall um die angeschlagenen Immobilienentwickler errichten wird, um im Falle einer Pleite die negativen Folgen für betroffene Wohnungskäufer, Bau- und Handwerksunternehmen und Banken zu reduzieren.

Deshalb sind wir der Ansicht, dass der ökonomische Riese China, auch wenn er momentan wankt, nicht fallen wird. Damit haben nach den Kursverlusten der vergangenen Monate chinesische Aktien wieder an Attraktivität gewonnen. Dass Immobilienkrisen für Anlegerinnen und Anleger auch gute Einstiegszeitpunkte sein können, hat uns ja schon die Finanzkrise 2008 gezeigt.