Es ist ein Fakt: Die Anleger berücksichtigen zunehmend auch die ökologischen Aspekte bei ihren Investitionen. Der Antrieb kann moralischer Natur sein, um das eigene Portfolio mit den eigenen Werten in Einklang zu bringen. Er kann auch gewinnorientiert sein, weil man glaubt, dass Unternehmen mit Aktivitäten, die zu einer besseren Umwelt beitragen, eher überdurchschnittliche Renditen erwirtschaften können.

Soweit herrscht Einigkeit in der Finanzbranche. Doch in der Praxis bleibt es schwierig, Unternehmen auszuwählen, die zur Lösung der Klima- und Umweltherausforderungen beitragen. Warum?

Immer noch werden bei den Fonds in der Regel die emittierten Emissionen der Unternehmen gemessen und ausgewiesen und diese standardmässig verteilt auf den Umsatz. Unserer Meinung nach reicht dies aber nicht aus. Der Fussabdruck, auch Kohlenstoffintensität genannt, ist die Messung der Treibhausgasemissionen eines Unternehmens im Verhältnis zu seinem Umsatz und einer von mehreren Faktoren, die etwas über das Klimarisiko und die Auswirkungen eines Unternehmens aussagen.

Laura McTavish kam 2018 zu DNB. Seit 2020 ist sie Portfolio Analystin für den DNB Renewable Energy Fund. Zuvor war sie als Analystin im Responsible-Investments-(RI-)Team für die Recherche und Analyse von Unternehmen und Portfolios zuständig, um wesentliche Risiken und Chancen im Bereich Umwelt, Soziales und Governance (ESG) zu identifizieren. Bevor sie zu DNB kam, war Laura McTavish knapp zwei Jahre bei Trucost (Teil von S&P Global) als Research-Analystin tätig, wo sie für Finanzinstitute CO2-Fussabdrücke von Portfolios und massgeschneiderte Projekte durchführte. Sie hat einen MSc in Carbon Finance von der University of Edinburgh und einen BA (Hons) in Business with Economics von der Glasgow Caledonian University.

Unternehmen und Investoren nutzen den Carbon Footprint, um kohlenstoffbedingte Risiken zu erkennen und anzugehen. Die Betrachtung des Beitrags der verschiedenen Sektoren zu den globalen Treibhausgasemissionen kann ein nützlicher Ausgangspunkt sein, um zu ermitteln, welche Prioritäten bei der Emissionsreduzierung gesetzt werden sollen.

Einbeziehung von Scope-3-Emissionen in die CO2-Bilanz

Wir halten es aber für besonders wichtig, über die Scope-1- und -2-Emissionen, also die direkten und indirekten Emissionen eines Unternehmens, hinauszuschauen. Unbedingt miteinbezogen werden sollten Scope-3-Emissionen. Dies sind Emissionen, die durch die Aktivitäten eines Unternehmens entstehen, aber nicht von diesem selbst kontrolliert werden.

Diese Emissionen sind schwer zu messen. Aus diesem Grund werden sie in der Regel nicht oder nur unvollständig ausgewiesen. Obwohl einige Anbieter von ESG-Daten diese Emissionen schätzen, ist es immer noch nicht üblich, dass sie in die CO2-Bilanz von Investoren einbezogen werden.

Echte Lösungen suchen

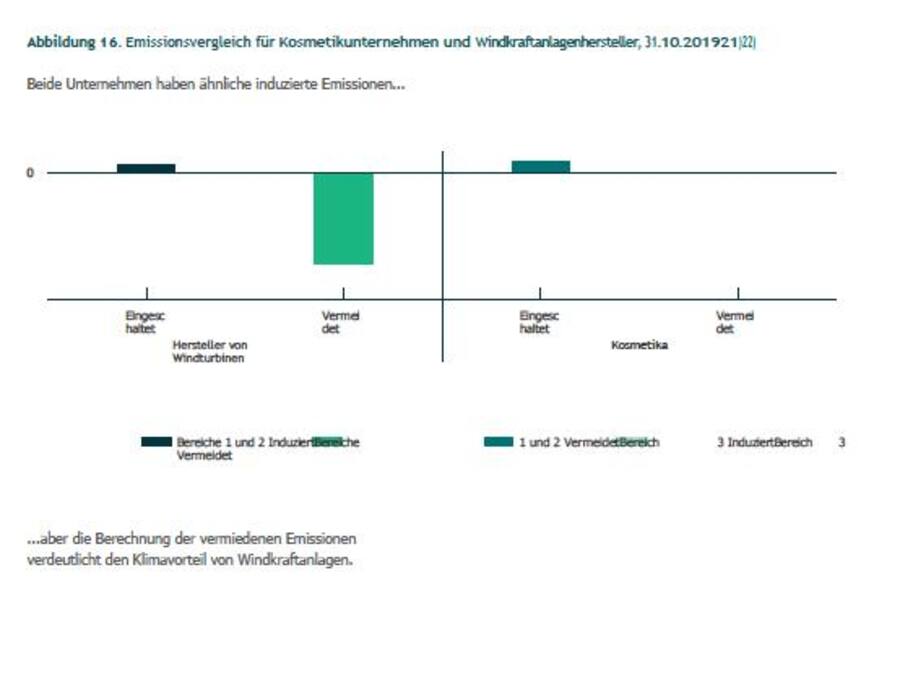

Das folgende Beispiel (Abbildung) veranschaulicht das Konzept der vermiedenen Emissionen. Die beiden Unternehmen haben ähnliche Emissionsprofile in Bezug auf Scope-1-, Scope-2- und Scope-3-Emissionen, unterscheiden sich aber stark in Bezug auf PAE.

PAE ist eine Methode, bei der die vermiedenen Kohlenstoffemissionen in der Wertschöpfungskette von Produkten und Dienstleistungen eines Unternehmens gemessen werden. Würde sich der Investor nur auf die Emissionen in den Bereichen 1, 2 und 3 verlassen, würde er die Gelegenheit verpassen, in ein Unternehmen zu investieren, das echte Lösungen für den Klimawandel bietet.

Wir halten es für absolut wichtig, auch die positiven Klimaauswirkungen der Unternehmen zu messen, in die ein Portfolio investiert ist. Dies ist allerdings eine komplexe Aufgabe, bei der unserer Meinung nach gründlich vorgegangen werden muss. Dies sollte schrittweise durch eine gründliche Untersuchung geschehen, die auch Gespräche mit den Unternehmen einschliesst.