Die grossen Preissprünge setzen den Rohstoffhändlern zu. Sie können kaum noch damit umgehen. Das zeigt sich in einem Dokument der European Federation of Energy Traders (EFET). Dort steht, dass Staaten und Zentralbanken die Liquidität der Rohstoffhändler unterstützen sollten, um die Schockwellen abzufedern, die der Krieg in der Ukraine ausgelöst hat.

In der EFET sind auch die grossen Schweizer Rohstoffhändler Trafigura, Vitol und Gunvor. Ihre Solvenz wird einerseits von den Preissprüngen vermindert und andererseit auch dadurch, dass Banken ihnen weniger einfach Kredite gewähren. Dies vor allem, wenn sie Öl und Gas aus Russland zum Weiterverkauf beziehen.

Seitdem die Anbieter in Russland vom internationalen Zahlungssystem Swift abgehängt wurden, ist die Visibilität für einen Kreditprozess stark vermindert. Oder anders ausgedrückt: Es ist für die Banken schwieriger abzuschätzen, wie kreditwürdig ein Institut ist.

Fallende Obligationenkurse

Die grossen Fragezeichen, die hinter die finanzielle Stabilität der grossen Rohstoffhändler gesetzt werden, zeigen sich an der Börse. Sie haben zwar keine Aktien ausstehend, aber ihre Obligationenkurse sind deutlich gefallen.

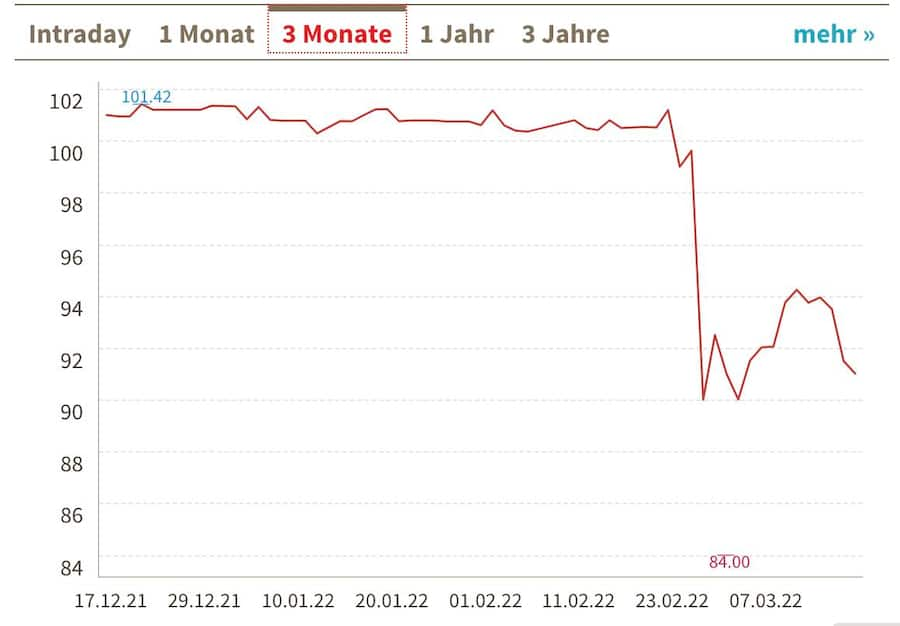

So ist etwa eine Obligation von Trafigura auf Schweizer Franken lautend, mit Laufzeit bis zum Jahr 2023, von 100 auf knapp über 90 gefallen (ISIN: CH0416445333). Das bedeutet, dass die Wahrscheinlichkeit, dass die Anleger ihr Geld im Jahr 2023 erhalten, heute viel tiefer eingeschätzt wird als noch vor wenigen Wochen.

Der Kurs der Trafigura-Obligation ist deutlich gefallen.

Das resultiert auch in einer höheren Rendite, mit der Anleger jetzt gelockt werden, wenn sie diese Obligation kaufen. Wer sich traut, diese Anleihe zu kaufen, gewinnt über 10 Prozent pro Jahr, wenn die Obligation von Trafigura im Jahr 2023 zurückbezahlt wird. Das wird fachsprachlich in einer Rendite auf Verfall von über zehn Prozent ausgedrückt.

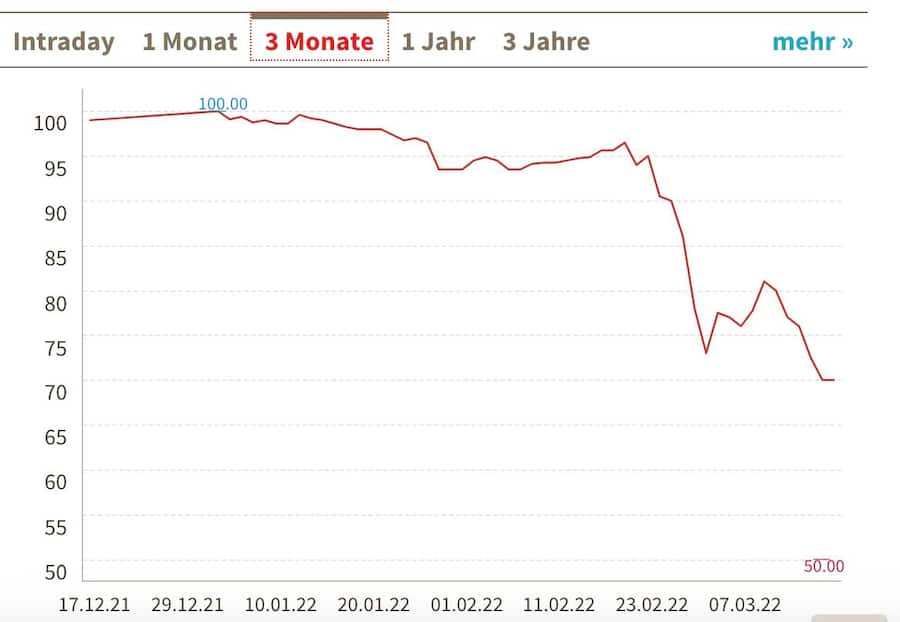

Eine Rendite auf Verfall von über 15 Prozent gibt es für eine Obligation von Gunvor auf US-Dollar lautend, mit Laufzeit bis 2026. Auch hier sind die Fragezeichen in den vergangen Wochen viel grösser geworden, ob Gunvor die Schulden zurückzahlen kann, was am Kurszerfall von 100 auf 70 zu sehen ist.

Der Gunvor-Obligationenkurs ist deutlich gefallen.

Riesiger Rohstoffhandelsmarkt in der Schweiz

Wenn die grossen Rohstoffhändler in Schwierigkeiten geraten, könnte das weitere Auswirkungen im gesamten Finanzsystem haben. Alleine Trafigura, Vitol und Gunvor machen weit über 300 Milliarden Franken Umsatz pro Jahr. Viele Banken haben Kredite bei den grossen Rohstoffhändlern ausstehend.

Wenn diese nicht zurückbezahlt werden, könnte das einige Banken in Schwierigkeiten bringen, was wiederum andere Banken in Schwierigkeiten bringen könnte, die Kredite bei diesen Banken ausstehend haben. Es ist die Gefahr der fallenden Dominosteine, wie in der Finanzkrise im Jahr 2008.

Die Gefahr ist sicher nicht so gross, wie damals mit den Hypothekenpapieren, weil die Summen damals nochmals deutlich grösser waren. Trotzdem muss das Schreiben der EFET vor diesem Hintergrund gesehen werden.

- Elvira Nabiullina: Die Frau mit dem unmöglichen Job

- Die zehn reichsten Russen sind schon 45 Milliarden Dollar ärmer

- Friedenszopf: Basler Grossbäckerei tauft Russenzopf um

- So hart treffen die Sanktionen des Westens Russland bereits

- Nach dem Einmarsch sind die Russen nach Zürich geflogen

- Erdgas gegen Rubel: Drei Punkte über die Folgen von Putins Entscheidung (Abo)

- «Nestlé ist ein taktisch interessantes Ziel» (Abo)