Die Erfahrung zeigt, dass sich Menschen in der Schweiz ab etwa 45 Jahren verstärkt für die Altersvorsorge interessieren. Das ist an sich logisch, denn dann wird die Zeit bis zur Pensionierung langsam überschaubar. Doch wer deutlich jünger ist, hat genau genommen die grösseren Möglichkeiten, die finanzielle Lage für die Zukunft zu bestimmen. Je weiter die Pensionierung entfernt ist, desto länger ist der Horizont beim Sparen, Planen und Anlegen.

Die Schweizer Vorsorge besteht aus drei Säulen: Die erste Säule ist die obligatorische staatliche Rente der AHV, in der die Guthaben umverteilt werden. In der zweiten Säule, der für Angestellte ebenfalls vorgeschriebenen Pensionskasse oder beruflichen Vorsorge, spart jede und jeder im eigenen Topf und bekommt das Geld im Alter nach bestimmten Regeln ausbezahlt. Unter der dritten Säule versteht man das private, freiwillige und eigenverantwortliche Sparen.

In den drei Säulen sind die wichtigsten Langfrist-Aspekte folgende:

AHV – Mögliche Lücken auffüllen

Nur wer praktisch das ganze Berufsleben lang Beiträge in die AHV einbezahlt, hat Anrecht auf die volle Rente. Frauen wird während 43 Jahren, Männern während 44 Jahren ein Betrag vom Lohn abzogen. Derzeit ist der Arbeitnehmerbeitrag in der AHV 5,3 Prozent, wobei darin auch die Invalidenversicherung (IV) und die Erwerbsausfallentschädigung (EO) enthalten sind. Die Höhe der AHV hängt vom Einkommen ab.

Wegen eines Studiums, Ausbildungen, Minijobs, Berufspausen oder Reisen entstehen für allem bei vielen in jüngeren Jahren schnell Beitragslücken. In die AHV nachzahlungen kann man auf bis zu fünf Jahre rückwirkend. Wer nicht mehr nachzahlen kann, dem wird die Rente tatsächlich lebenslang gekürzt.

Im Moment liegt die jährliche Rente für eine einzelne Person zwischen 14'220 und 28'440 Franken. Ein fehlendes Beitragsjahr führt zu mindestens 2,3 Prozent weniger Rente. Bei Verheirateten allerdings gilt ein Beitragsjahr für beide als erfüllt, ein nur ein Partner in die AHV einbezahlt.

Pensionskasse – Bei der beruflichen Vorsorge gibt’s Unsicherheiten

Die Pensionskasse (PK) ist für die Mehrheit die grösste Stütze der Altersvorsorge. Für viele vor allem mit kleineren und mittleren Einkommen ist das PK-Vermögen im Moment der Pensionierung der grösste Vermögensanteil. PK-Geld kann nach den heute gültigen Gesetzen als Kapital, als Rente oder als Mischung aus beidem bezogen werden. Zudem ist die PK auch eine Versicherung respektive eine Vorsorge für Invalidität und Hinterbliebene.

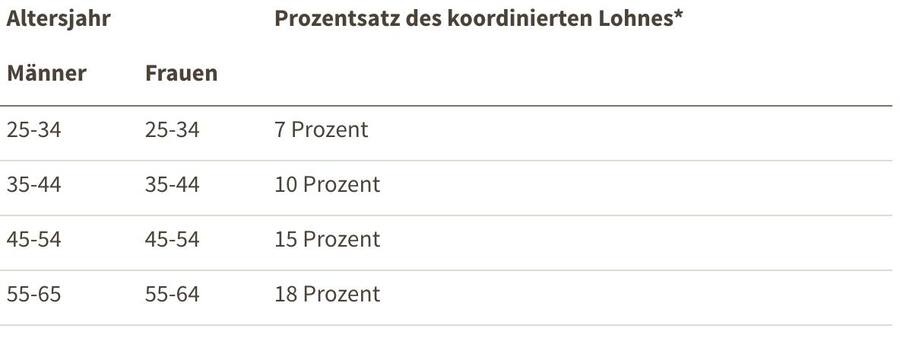

In die PK leisten Arbeitgeber und Arbeitnehmer bei Jahreslöhnen ab 21'510 Franken gemeinsam Beiträge. Wie genau die PK-Einzahlungen und -Leistungen ausgestaltet sind, sagt das Pensionskassenreglement, das die Abteilung für Human Resources jedes Unternehmens den Angestellten auf Anfrage aushändigen muss.

Die Arbeitgeberbeiträge sind nach Alter gestaffelt:

*Lohnanteile von 21'250 bis 60'945 Franken, seit 1.1. 2021.

Manche Firmen ermöglichen es Mitarbeitern, in der PK freiwillig einen Sparplan mit höheren Beiträgen auszuwählen. Es ist auch möglich, gezielte Einzahlungen in die zweite Säule zu machen. Diese werden aber fast nur PK-Versicherten ab etwa 55 Jahren zwecks Vorsorge- und Steueroptimierung empfohlen. Auch höhere monatliche Beiträge im Sparplan zu leisten, sollte man sich gut überlegen.

Die berufliche Vorsorge ist für jene, die erst in 30 oder 40 Jahren das Rentenalter erreichen, etwas unberechenbar. Das als Grundlage für die PKs geltende Gesetz zur Beruflichen Vorsorge (BVG) ist politisch heiss umkämpft. In den nächsten Jahrzehnten dürften sich die Regeln noch ändern.

Das Problem ist: Weil die Bevölkerung altert, die Zinsen tief sind und Renditevorstellungen immer schwieriger zu erfüllen sind – und auch weil in der Berufsvorsorge Reformstau herrscht – sinken die Leistungen der PK. Altersguthaben werden immer schlechter verzinst, und auch die Auszahlung der Altersguthaben anhand des so genannen Umwandlungssatzes wird restriktiver.

Eine Studie von 2020 besagt, dass sich die Rentenguthaben wegen der anhaltenden Tiefzinsen halbieren könnten. Wären die Zinsen bei 4 Prozent, käme mit einem Jahreslohn von 80'000 Franken über die Jahre ein Altersguthaben von 617'000 Franken zusammen. Bei 1 Prozent Zins erreicht man nur noch 340'000 Franken. 1 Prozent beträgt seit 2017 der so genannte BVG-Mindestzins, zu dem die Altersguthaben jährlich mindestens verzinst werden müssen.

Säule 3a – Zinseszins und Steuern sparen

AHV soll in der Theorie die Existenz sichern, die berufliche Vorsorge im Alter die gewohnte Lebensweise ermöglichen. Doch langfristig ist fraglich, ob dies reicht: Nur mit AHV und PK könnte es einmal so sein, dass Menschen in eine Art Altersarmut fallen. Daher ist die dritte Säule extrem wichtig.

"Dritte Säule" und "Säule 3a" werden oft gleichgesetzt. Tatsache ist aber, dass die dritte Säule das Sparen allgemein meint, 3a aber ein spezifisches Produkt ist. Politisch definiert ist, dass in die Säule 3a jährlich ein Maximalbetrag einbezahlt werden kann: Seit 1. Januar sind dies 6883 Franken. Dafür kann der Betrag in der Steuererklärung als Abzug angegeben werden. 3a-Gelder sind bis fünf Jahre vor der ordentlichen Pensionierung gesperrt (64 Jahre bei Frauen, 65 bei Männern) und können nur für wenige Ausnahmen – berufliche Selbständigkeit, Wegzug ins Ausland oder Kauf eines Hauses oder einer Wohnung – früher bezogen werden.

Die Säule 3a kann bei vielen Banken und Versicherungen eingerichtet werden, online und bei immer mehr Anbietern auch mit einem App verwaltet werden. Wie Bankkonten oder Krankenkassen können auch Säule-3a-Konten auch von Anbieter zu Anbieter verschoben werden.

Dass das Geld bis kurz vor der Pensionierung gebunden ist, schreckt gerade jüngere Menschen bei der Säule 3a manchmal ab. Doch wer 45 Jahre lang den aktuell gültigen Maximalbetrag von 6883 Franken einbezahlt, hat am Ende knapp 310'000 Franken gespart. Gut 38'000 Franken davon entfallen allein auf die Zinsen, wenn man von einem Zins von 0,5 Prozent ausgeht. Dies liegt am so genannten Zinseszinseffekt: Zinsgutschriften werden Teil des Guthabens und verzinsen sich damit Jahr für Jahr wieder.

Bei dieser Rechnung, die für den Kanton Zürich gilt und davon ausgeht, dass die Sparerin oder der Sparer 90'000 Franken Bruttoeinkommen hat und konfessionslos ist, fällt zudem ein Steuerersparnis von 1800 Franken im Jahr an, das summiert sich auf über 81'000 Franken über die Laufzeit. Ausbezahlt würde das Geld dann mit einem Vorzugsteuersatz bei 31'000 Franken. Unter dem Strich werden also deutlich Steuern gespart.

Realistischerweise können nur etwa 15 bis 20 Prozent den Maximalbetrag für die Säule 3a aufbringen. Daher noch ein Zahlenbeispiel: Wenn nur 3000 Franken im Jahr einbezahlt werden, kommen immer noch 143'500 Franken zusammen. Auch dann spart man fast 800 Franken Steuern im Jahr. Und wenn nur 30 Jahre lang einbezahlt wird, kommen 210'000 Franken zusammen.

Anlegen – Langfristig geben Wertpapiere Rendite

Gespartes Geld anlegen bringt die Chancen auf gute Rendite. In den vergangenen zehn Jahren sind zwei Anlageklassen lukrativ gewesen: Aktien und Immobilien. Für Investitionen in letztere braucht es in der Regel einiges an Kapital. Bei Aktien hingegen kann man schon mit kleinen Beträgen anfangen. Zwei Dinge sind aber zentral: Man muss bei Aktien und Wertschriften generell das Risiko streuen und dabei auch auf die Kosten achten.

Risiko streuen heisst, in mehr als nur eine Aktie oder Anlageklasse zu investieren. Banken bieten dafür klassische Anlageprodukte oder Fonds an, doch diese sind in der Regel etwas teurer. Alternativ bieten sich einfach strukturierte Aktien- und Wertschriftenfonds wie Exchange Traded Funds (ETF) an, die zum Teil sehr tiefe Gebühren haben - beispielsweise nur 0,2 Prozent des angelegten Vermögens. Robo-Advisors bieten breit gestreute Wertschriftenstratiegen an, die automatisiert verwaltet werden und auch günstig sind. Möglich ist auch, Geld in der Säule 3a in Wertschriften anzulegen.

Um mit Aktien zu sparen, muss langfristig und diversifizert angelegt werden. Wer zeitlich gestaffelt anlegt, minimiert zudem weitere Risiken. Mit Aktien zu spekulieren - also häufig kaufen, auf steigende Kurse hoffen und dann verkaufen - macht einige zwar auch reich, ist aber keine nachhaltige Strategie fürs Sparen und Vermögen aufbauen. Leider, muss man fast sagen, gehören auch Bitcoin und andere Kryptowährungen noch nicht zu den langfristig stabilen Anlagen.

Im ausserordentlich guten Aktienjahrzehnt 2010 bis 2019 haben Aktien aufs Jahr gerechnet 8,65 Prozent Rendite ergeben. Ob dies weiter so bleibt, kann bei Aktien nie so sicher vorausgesagt werden. Aber es spricht vieles dafür, dass auch in den nächsten zehn oder 20 Jahren noch gute Renditen mit Aktien und Wertpapierstrategien möglich sind.

Ein Tipp zum Schluss – Liquidität ist wichtig

Das Fazit aus den Regeln und Möglichkeiten des Drei-Säulen-Systems für junge Menschen ist: Ums Sparen kommt man nicht herum. Privat vorsorgen wird im Moment immer wichtiger. Man spart im Lauf eines Lebens aber nicht alleine für das Alter. Auch mitten in der Zeit des Berufslebens – "Erwerbstätigkeit", wie es amtlich so schön heisst – braucht man Geldpolster.

Deswegen raten seriöse Finanzplaner auch dazu, Liquidität zu halten. Das heisst: Bargeld oder leicht verfügbare Mittel auf dem Konto zu haben, um zwischendrin höhere Kosten stemmen zu können. Liquidität sichern lässt sich folgendermassen:

- Bei der Pensionskasse sollte man nur nachzahlen, wenn dies aus Sicht eines Beraters unbedingt Sinn ergibt. Geld, was nicht in der PK ist, kann anderweitig gespart oder angelegt werden. Im Moment wohl auch lukrativer.

- Es muss nicht unbedingt die volle Säule-3a-Möglichkeit von 6883 Franken einbezahlt werden, vor allem, wenn das Einkommen nicht so hoch ist. Zum 3a-Maximalbetrag wird zwar oft fast schon mit erhobenem Zeigefinger geraten. Aber auch mit tieferen Beträgen erzielt man über die Zeit noch hohe Sparvermögen. Wichtig ist, dass regelmässig, konstant und mit Diszplin gespart wird.

- Durch die Steuerersparnis der Säule 3a behält man auch Geld auf dem Konto. Der einbezahlte Betrag entspricht also dank tieferer Steuern nicht genau dem, was letztlich als 3a-Vermögen langfristig gesperrt ist.

- Anlagen mit Aktien und Wertpapieren sollte man zwar möglichst lange halten und wenig anrühren, wenn man mit ihnen Vermögen aufbauen will. Aber hie und da einen wohlüberlegten Teilverkauf zu machen, ist nicht verboten. Mit Anlagen ist man flexibel.

- Teure oder lange Zeit bindende Finanzprodukte wie klassische Lebensversicherungen oder fondsgebundene Lebensversicherungen sind nicht unbedingt der richtige Weg. Sparen sollte man wenn möglich von Versicherungen trennen. Einfachere und flexiblere Sparprodukte reichen aus.

- Und schliesslich: Zwar gibt ein Bankkonto derzeit so gut wie keinen Zins. Doch auch bescheidenere Bargeld-Sparbeträge lohnen sich langfristig, wenn man sie regelmässig und diszipliniert einbehält. Wer jeden Monat 300 Franken zur Seite legt, hat, wenn man mal Zinsen und Teuerung wegrechnet, nach 45 Jahren 162'000 Franken. Und das ist eine ganze Stange Geld!

Dieser Artikel erschien zuerst bei cash.ch mit dem Titel: «Sparen und Vorsorge unter 40: Darauf kommt es an».