Wirecard steht vor der Pleite. Angesichts eines 1,9 Milliarden Euro schweren Lochs in der Bilanz meldete der Zahlungsverkehrs-Anbieter am Donnerstag Insolvenz an. «Der Vorstand der Wirecard AG hat entschieden, für die Wirecard AG beim zuständigen Amtsgericht München einen Antrag auf Eröffnung eines Insolvenzverfahrens wegen drohender Zahlungsunfähigkeit und Überschuldung zu stellen», teilte der Konzern mit (zur Ad-hoc-Meldung). Es werde geprüft, ob auch Insolvenzanträge für Wirecard-Töchter gestellt werden müssen.

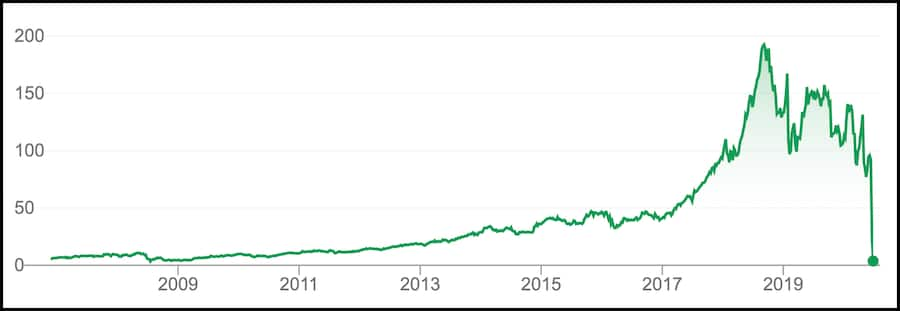

Die Wirecard-Aktie wurde für 60 Minuten vom Handel ausgesetzt. Als es dann weiterging, brach der Kurs um knapp 80 Prozent auf 2,50 Euro ein. Zur Erinnerung: In der Vorwoche waren die Titel der Fintech-Firma noch zu 100 Euro bewertet worden.

Es ist das erste Mal in der mehr als 30-jährigen Geschichte Dax, dass ein Mitglied des deutschen Leitindizes kollabiert.

Abbild einer Blase: Kurs der Wirecard-Aktie, 2006 bis 25. Juni 2020.

Wirecard hatte in den vergangenen Jahren angeblich ein rasantes Wachstumstempo hingegelegt und im September 2018 die Commerzbank aus dem Dax verdrängt. Zu Hochzeiten kostete die Aktie 200 Euro, kurz vor dem Insolvenzantrag waren es nur noch zehn Euro. Die Geschichte vom erfolgreichen Fintech aus Deutschland erwies sich als Illusion.

Vor einer Woche verweigerten die Wirtschaftsprüfer von EY das Testat für die Bilanz, als sich herausstellte, dass Bestätigungen über Treuhandkonten in Höhe offensichtlich gefälscht waren. Die dort angeblich liegenden 1,9 Milliarden Euro gab es in Wirklichkeit wohl nie.

Damit dürfte der «Fall Wirecard» als Symbolsturz der Coronavirus-Krise 2020 in die Geschichte eingehen. Immerhin handelte es sich um einen sogenannten Milliardenkonzern, der es 2018 geschafft hatte, die Commerzbank aus dem deutschen Leitindex Dax zu verdrängen. Am Donnerstag letzter Woche wurde dann bekannt, dass ihm die Prüfungsgesellschaft EY den Abschluss verweigert, nachdem offenbar falsche Saldenbestätigungen vorgelegt worden waren: Es fehlen Belege für die Existenz von 1,9 Milliarden Euro.

In den folgenden Tagen wurde der ehemalige CEO des Unternehmens, Markus Braun, vorübergehend verhaftet und nur gegen eine 5-Millionen-Kaution wieder auf freien Fuss gesetzt; der COO Jan Marsalek tauchte ab – er wurde zuletzt auf den Philippinen vermutet.

- Das Geschäftsfeld der Zahlungsabwicklung ist lukrativ: Welche Aktien können vom Wirecard-Debakel profitieren?

- In 6 Punkten: Hintergründe zum Fall Wirecard.

- «Totales Desaster», «Schande für Deutschland»: Reaktionen auf den Luftbuchungs-Skandal.

- Codename Panther: Wirecard wollte mit der Deutschen Bank fusionieren.

- Kommentar: Wieder einmal übersahen die Finanzprofis reihenweise Warnsignale.

Kurz: In Deutschland läuft gerade ein Finanz-Eklat ganz grossen Stils. Hier einige Punkte dazu.

Wirecard, 1999 gegründet, hat seinen Sitz in Aschheim bei München und spielt im Geschäft der Zahlungsdienstleister. Es bietet Services für den elektronischen Zahlungsverkehr und das Risikomanagement von Kreditkarten; zum Konzern gehörte auch die Wirecard Bank.

Das Hauptgeschäft liegt im Acquiring, das heisst: Wirecard steht zwischen den Detailhändlern und den Kreditkartenfirmen – sie betreut die Händler, managt die Geldströme und stellt gegenüber den Kreditkartenfirmen wie auch den Detail- und Online-Händlern sicher, dass die Gelder vorhanden sind. Es ist ein Geschäft mit sehr grossen Summen bei sehr kleinen Margen.

Dazu hat Wirecard weitere Payment-Angebote, beispielsweise eine Mobile-App fürs breite Publikum namens Boon. Das Unternehmen nannte Boon ein «einzigartiges Ökosystem aus mobilen Payment- und Banking-Services».

Kurz gesagt: Seit 2016 und verstärkt seit Anfang 2019 kursierten Gerüchte und dann auch Berichte, wonach es in den Bilanzen von Wirecard Unregelmässigkeiten gebe. Dies wurde vom Unternehmen stets bestritten, und in der Tat schien es anfänglich, als ob womöglich Short-Seller Falschmeldungen streuten, um kurzfristige Einbrüche des Aktienkurses zu provozieren.

Das Problem: Die Geldströme in der Payment-Branche sind selbst für Finanzprofis schwer durchschaubar. Zugleich geht es um grosse Beträge. Und drittens entwickelte sich Wirecard sehr schnell vom Startup zu einem global tätigen Unternehmen – was Wachstumsschmerzen verursachte. Es gibt also viele Ansatzpunkte, um schwer nachweisbare beziehungsweise schwer bestreitbare Betrügereien in den Raum zu stellen.

2019 folgte dann aber die «Financial Times» mit konkreteren Hinweisen. Hauptverdacht: Die Bilanz sei künstlich aufgebläht worden. Und der Konzern habe eine rege Geschäftstätigkeit vorgegaukelt, die es gar nicht gibt.

Erst 37 Millionen, dann 340 Millionen

Ein Beispiel, das mittlerweile auch in London vor Gericht verhandelt wird: Im Oktober übernahm Wirecard ein Unternehmen in Indien – einen «führenden indischen Betreiber von inländischen Überweisungen, der täglich mehr als 100’000 Einzelhandelspartner und Millionen von Verbrauchern in ganz Indien erreicht», so die Erklärung. Dafür bezahlten die Münchner 340 Millionen Euro.

Dasselbe indische Unternehmen war kurz zuvor für 37 Millionen Euro an eine Person in Mauritius verkauft worden. Das heisst: Über 90 Prozent des Kaufpreises flossen womöglich an einen Mittelsmann. Als die Prüfgesellschaft KMPG 2019 der Frage nachging, wer letztlich der Empfänger dieser Summe war, konnte sie keine Antwort finden; allerdings fand sie auch keine Hinweise, dass jemand aus dem Wirecard-Management von der Aufblähung profitiert hatte.

Hinzu kamen weitere Ermittlungen – so durch Behörden in Singapur –, die dem Verdacht des «Round-Tripping» nachgingen: Dabei werden irgendwelche Drittparteien bezahlt, die ihrerseits Services des Unternehmens für hohe Summen einkaufen. Was zur Folge hat, dass dieses Unternehmen am Ende solide Umsätze ausweisen kann.

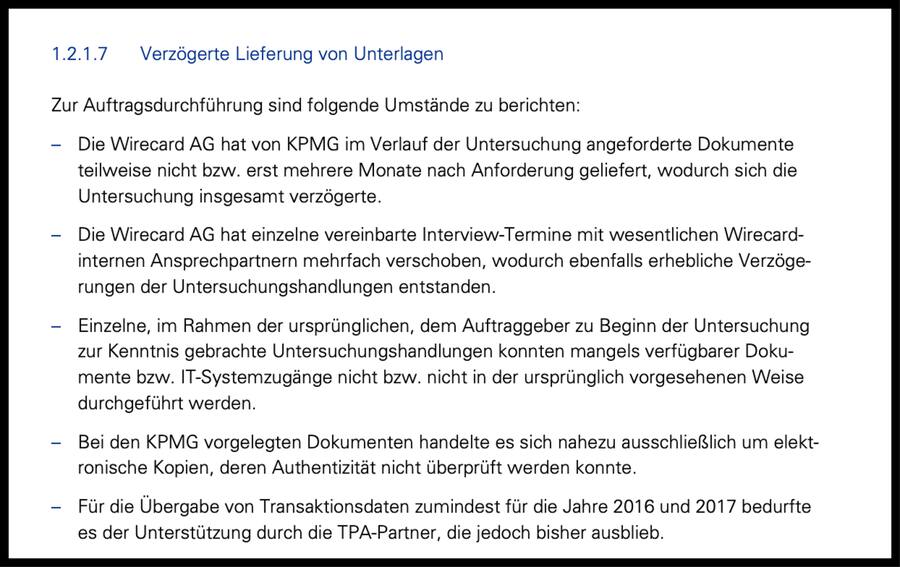

Als Dax-Börsenkonzern steht Wirecard unter verschärfter Beobachtung. Zur Entlastung der Vorwürfe engagierte das Management die externe Prüfgesellschaft KPMG, die dem Verdacht der Unregelmässigkeiten nachgehen sollte. Der Bericht von KPMG, vorgelegt im April, führte aber nicht zu einer Entlastung, sondern stellte klar, dass tatsächlich viele Fragen offen sind.

Ausschnitte aus dem Spezial-Bericht von KPMG, April 2020.

In einem zweiten Schritt stellte sich jetzt auch der Haus-Revisor von Wirecard, die Auditing-Gesellschaft EY, quer: Sie verweigerte am Donnerstag das Testat für das Geschäftsjahr 2019. Und dabei tauchten weitere Unregelmässigkeiten auf: Für 1,9 Milliarden Euro konnten keine soliden Nachweise erbracht werden.

Das heisst: Diese Summe – immerhin ein Viertel der Bilanz – sollte laut Aussagen der Wirecard-Konzernleitung auf Treuhandkonten zweier Banken in Asien liegen, aber EY kann dies nicht festmachen. Es sind Gelder, die im Akquiring-Geschäft zwischen Händlern und Kreditkartenfirmen zur Absicherung dienen sollen (weshalb sie auch nicht auf konzerneigenen Konten liegen, sondern auf Treuhandkonten).

Wirecard hatte die zuletzt vermisste Summe einerseits als eigene Cash-Position ausgewiesen, was problematisch ist. Und anderseits steht nun die Frage im Raum, ob die Gelder überhaupt da sind.

Tatsächlich geraten jetzt diverse deutsche Instanzen in die Kritik – so die Börse, welche Wirecard in den Dax aufnahm (also quasi zum Bundesliga-Titel adelte) und trotz klaren Vorhaltungen seit Monaten nicht reagierte.

So ferner die Finanzmarktaufsicht Bafin: Sie witterte das Problem lange in einer anderen Ecke und setzte die Staatsanwaltschaft auf den Verdacht an, dass der Wirecard-Kurs von externen (sprich: ausländischen) Manipulatoren künstlich gedrückt werden sollte. Das führte dazu, dass die Bafin im Februar 2019 bei Wirecard zum ersten Mal ein Verbot für Leerverkaufspositionen einer Aktie erliess.

In der Folge wurde die Münchner Staatsanwaltschaft aktiv – nicht gegen Wirecard, auch nicht gegen allfällige anonyme Drittparteien (welche die Wirecard-Konzernleitung zu ihrer Entlastung anführt). Sondern gegen die «Financial Times». Der Verdacht: «Vergehen nach dem Wertpapierhandelsgesetz.»

In den sozialen Medien kommt schliesslich auch Kritik (oder Spott) insbesondere von britischen Journalisten und Analysten auf die deutsche Wirtschaftspresse, die sich ziemlich reflexartig hinter Wirecard gestellt und auf eigene Recherchen verzichtet habe.

(rap)