Die Assekuranz gehört zweifellos zu den wichtigsten Pfeilern der Schweizer Volkswirtschaft: Als Risikoträgerin reduziert sie Unsicherheiten für Personen und Unternehmen und nimmt darüber hinaus weitere wichtige Rollen als Arbeitgeberin, Steuerzahlerin und institutionelle Investorin ein.

Vor diesem Hintergrund hat sich das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern zum Ziel gesetzt, erstmalig einen transparenten und aggregierten Überblick des Schweizer Direktversicherungsmarkts auf individueller Unternehmensebene bereitzustellen.

Autor:

Prof. Dr. Florian Schreiber ist Insurance Lead am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft. In dieser Rolle fungiert er auch als Programmleiter des Weiterbildungslehrgangs CAS Future of Insurance sowie als Herausgeber des IFZ Insurance Insights Blog.

Sechsteilige Sonderserie

Das wissenschaftliche Studiendesign erlaubt die Beantwortung einer Vielzahl wichtiger Fragestellungen, wie beispielsweise: Wie schätzt die Branche die Herausforderungen durch verschiedene Makrotrends ein? Welche digitalen Technologien erachtet sie als relevant und welche nicht? Welche Versicherer erzielen die höchsten Kapitalrenditen? Wie sind die Geschäftsleitungen bzw. die Verwaltungsräte der Versicherer zusammengesetzt? Im Rahmen einer sechsteiligen Sonderserie werden wir Ihnen in den nächsten drei Wochen eine abwechslungsreiche Lektüre mit spannenden Auszügen aus der IFZ Versicherungsstudie 2020 präsentieren.

Neue Wettbewerber auf dem Vormarsch?

Den Startschuss hierzu bildet heute die Frage, in welchem Gewand sich das zukünftige Wettbewerbsumfeld der Schweizer Assekuranz präsentieren wird. Während die Branche in der Vergangenheit vornehmlich die direkten Versicherungskonkurrenten – also diejenigen Unternehmen mit ähnlichen Produkten, Dienstleistungen, Vertriebskanälen, Marktanteilen etc. – als primäre Wettbewerber identifiziert hat, muss die Aufmerksamkeit in Zeiten der digitalen Transformation zunehmend auch versicherungsfremden Industrien und Unternehmen gelten. Auch wenn diese augenscheinlich nicht direkt mit den traditionellen Anbietern im Wettbewerb stehen – indem sie beispielsweise keine klassischen Versicherungsprodukte vertreiben – so konkurrenzieren sie mittels innovativer Angebote und Geschäftsmodelle dennoch um die Gunst der Kundschaft und sollten daher mit der nötigen Sorgfalt beobachtet werden.

Wettbewerb vornehmlich branchenintern erwartet

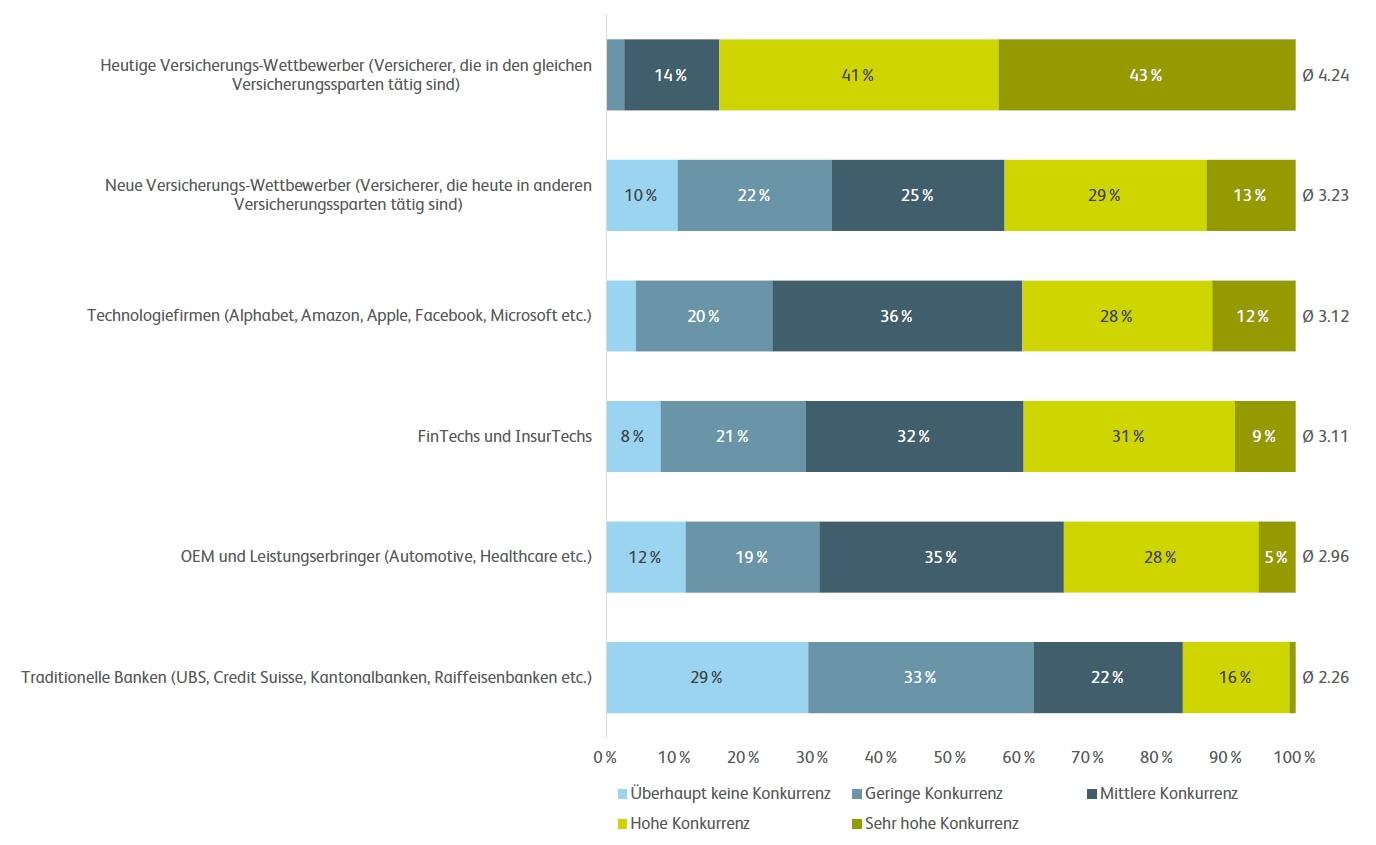

Um zu beleuchten, inwieweit die Schweizer Versicherer den Eintritt neuer Wettbewerber als wahrscheinlich erachten, haben wir eine empirische Umfrage unter den Entscheidungsträgern der Branche lanciert. Die Antworten auf die Frage, welche Konkurrenz zukünftig von den in der Abbildung 1 aufgeführten Anbietertypen zu erwarten ist, reichten von «1: Überhaupt keine Konkurrenz» bis hin zu «5: Sehr hohe Konkurrenz». Entgegen der seit geraumer Zeit im Raum stehenden Vorhersage, dass die Branchengrenzen zunehmend verschwimmen und neuen Wettbewerbern Tür und Tor geöffnet sein werden, ist dieser Trend für die Schweizer Assekuranz derzeit noch nicht wirklich absehbar. Die in Abbildung 1 dargestellten Ergebnisse belegen, dass die befragten Versicherer mit einer überwältigenden Mehrheit (84 Prozent) ihre heutigen Mitwettbewerber – also diejenigen Anbieter, die in den gleichen Versicherungssparten tätig sind – auch als grösste zukünftige Konkurrenten betrachten (Ø: 4,24).

Abbildung 1: Konkurrenz der Zukunft – Einschätzungen des Markts.

Tech-Konzerne und Insurtechs nur mittelmässig relevant

Ungeachtet der zum Teil gewaltigen Summen, die weltweit an Risikokapital in Startups investiert werden, ist der grosse Insurtech-Knall in der Schweiz bisher ausgeblieben. Dass dies auch zukünftig so bleiben wird, erwarten immerhin 61 Prozent der Umfrageteilnehmenden. Lediglich 9 Prozent schreiben den Startups ein «sehr hohes» Konkurrenzpotenzial zu.

Beitrag 2: Diversität der Verwaltungsräte der Assekuranz

Beitrag 3: Welcher Versicherer ist am profitabelsten?

Beitrag 4: Technologische Trends in der Assekuranz

Beitrag 5: Solide Anlageperformance in schwierigem Umfeld

Beitrag 6: Schweizer Lebensversicherer gut diversifiziert

Die knapp 300-seitige IFZ Versicherungsstudie 2020 – welche fortan auf jährlicher Basis erscheinen wird – umfasst unter anderem die folgenden Schwerpunktthemen:

- Herausarbeitung zentraler strategischer Herausforderungen der Schweizer Assekuranz (unter anderem globale Makrotrends, digitale Technologien etc.)

- Faktenbasierte Benchmarking-Analyse der einzelnen Versicherer in den Sparten Leben und Nichtleben anhand zwölf ausgewählter KPI

- Untersuchung der Corporate-Governance-Strukturen der Versicherer, mit Fokus auf den Verwaltungsrat und die Geschäftsleitung

- Factsheets aller Schweizer Versicherer für einen transparenten Überblick der Assekuranz